|

|

경기부진과 전세난 등의 영향으로 국민의 빚이 크게 늘어나면서 한 가구당 부채가 평균 6,000만원에 육박한 것으로 나타났다. 특히 저소득층의 빚이 25% 가까이 급증했으며 10명 중 4명은 기한 안에 빚을 갚을 능력이 없는 것으로 조사됐다.

통계청과 한국은행ㆍ금융감독원은 전국 2만가구를 대상으로 가계의 자산과 부채, 재무건전성 등을 조사한 '2013년 가계 금융ㆍ복지 조사' 결과를 19일 발표했다.

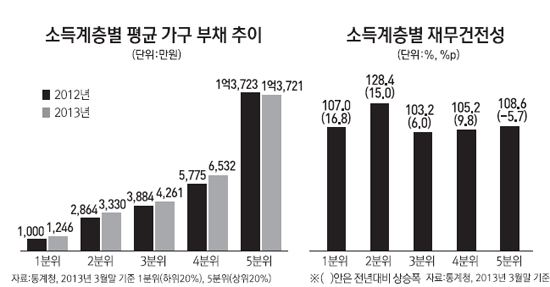

◇서민 빚, 빛의 속도로 는다=올해 3월 기준 우리 가구의 평균 부채는 5,818만원으로 전년의(5,450만원)보다 6.8% 늘었다. 반면 평균 자산은 3억2,557만원으로 0.7% 증가하는 데 그쳤다. 부채 증가속도가 자산 증가속도를 크게 앞지른 것이다.

부채 증가속도는 저소득층일수록 가팔랐다. 소득 하위 20%인 1분위의 평균 부채는 1,246만원으로 전년보다 24.6% 증가했고 소득 하위 20~40%인 2분위 가구의 부채도 3,330만원으로 16.3% 증가했다. 반면 상위 20%인 5분위는 1억3,721만원으로 전년보다 소폭 줄었다.

근로형태별로는 임시ㆍ일용 근로자의 부채가 16.9%, 자영업자가 11.3% 증가했으며 상대적으로 안정적인 수입을 보장 받는 상용근로자는 1.7% 증가하는 데 그쳤다.

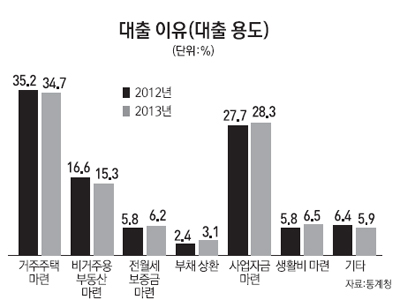

◇빚 갚을 능력 떨어져…국민 10명 중 4명 "제때 상환 못해"=빚 상환능력을 보여주는 처분가능소득 대비 금융부채 비율도 서민들 중심으로 크게 악화됐다. 이 비율은 각종 세금과 준조세를 제외한 소득으로 빚을 갚을 능력이 얼마나 되느냐를 보여주는 지표로 높을수록 빚 상환능력이 떨어진다는 뜻이다. 소득 하위 20%인 1분위는 107로 전년보다 16.8%포인트 상승했으며 하위 20~40%인 2분위도 128.4로 15%포인트 올랐다. 서민들의 소득 증가속도가 전세난과 생활고를 해결하기 위해 어쩔 수 없이 빌린 빚의 증가속도를 따라가지 못하면서 생긴 현상이다. 실제 지난해 우리 가구의 금융대출에서 전월세 보증금과 생활비, 부채 상환용 대출 비중은 상승한 반면 부동산 구입을 위한 대출 비중은 하락했다. 빚 상환능력이 악화되면서 '기한 내 빚을 갚기 어렵다'고 응답한 가구 비율은 40.3%로 지난해 33.9%보다 확대됐다. 다만 상위 20% 고소득층인 5분위는 114.3%에서 108.6%로 개선됐다.

◇빚 부담에 얼어붙은 소비=빚 갚는 데 쓰는 돈이 소득에서 차지하는 비중이 늘다 보니 소비는 정체 상태에서 벗어나지 못하고 있다. 전체 가구의 평균 소비지출은 2,307만원으로 한 해 전보다 불과 5만원(0.2%) 늘었다. 실제 소비지출에서 주거비ㆍ의료비는 늘어난 반면 식료품과 의류ㆍ오락문화 등 기타 지출은 줄었다.

소득이 중위소득 절반(1,068만원)에 미치지 못하는 가구의 비율인 빈곤율은 16.5%로 지난해(16.6%)와 유사했다. 조사 대상가구 21.4%는 최근 2년간 빈곤 상태를 경험했으며 이 가운데 절반인 11.0%는 2년 연속 빈곤 상태를 벗어나지 못했다.