|

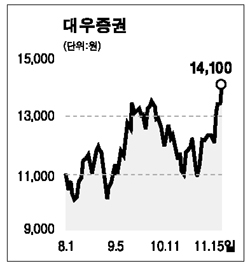

대우증권의 2분기(2005년 7월~9월) 순이익은 967억원으로 전분기(437억원) 대비 121.6% 증가했는데 이는 거래대금의 증가 및 주식시장의 강세로 수탁수수료 수익과 주식 운용 수익이 늘었기 때문이다. 또한 브로커리지 강화 전략의 성공으로 시장 점유율이 8.6%(1분기 8.2%)로 상승했고, 7월 수수료율을 0.21%에서 0.23%로 인상함에 따라 평균 수수료율이 높아져 순이익 증가폭이 다른 증권사에 비해 더욱 컸던 것으로 보인다. . 아직 대우채 관련 소송이 남아 있기는 하지만 대부분의 비용요인 제거로 이익 회복력이 높고, 특히 1,629억원의 법인세 감면효과가 남아있어 거래대금 증가는 곧바로 이익 증가로 연결이 가능하다. 더욱이 최근 기업공개(IPO) 시장 등 기업금융시장에서의 수위로 부상하고 있어서 향후 산업은행과 연계시 수혜가 클 것으로 전망된다. 지난해 순이익은 적자였으나 올해는 2,400억원선의 흑자가 전망된다. 향후 브로커리지 집중 전략이 계속 진행될 것으로 보여 시장점유율 지속 확대 여부가 관건이다. 6개월 목표가로 2만원을 제시한다.