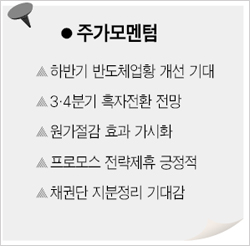

원가절감 효과 본격화··· 3분기 흑자전환 전망<br>대만 프로모스와 전략적 제휴 강화도 긍정적

하이닉스가 하반기부터 큰 폭의 수익성 개선을 달성하면서 주가가 상승 곡선을 그릴 것으로 기대된다.

하이닉스는 반도체 업황의 턴어라운드 분위속에서 모든 역량을 집중하고 있는 미세공정 전환에 따른 원가절감 효과가 본격화될 것으로 예상된다. 특히 영업이익이 1ㆍ4분기와 2ㆍ4분기 적자를 딛고 3ㆍ4분기에는 흑자로 전환할 것이란 관측이 점차 힘을 얻고 있다.

증권사별로 하이닉스의 목표주가를 보면 현재 30만원 중반대에서 40만원에 포진돼 있다. 특히 하이닉스는 지난달 30일 모건스탠리캐피털인터내셔널(MSCI) 지수 비중이 0.56%에서 1.94%로 국내 종목들 가운데 가장 크게 확대되면서 수급 개선 환경도 조성됐다.

김지수 굿모닝신한증권 연구원은 하이닉스에 대해 “반도체 메모리 시장이 바닥을 다진후 2ㆍ4분기부터 회복중”이라며 “하반기 메모리시장 회복의 최대 수혜는 삼성전자와 하이닉스가 될 것”이라고 관측했다. 김 연구원은 하이닉스의 주가 상승세가 올해 연말까지 지속될 것으로 전망했다.

하이닉스는 매출의 대부분이 해외에서 발생해 최근 원화 가치 하락에 따른 매출 및 이익 증가모멘텀도 존재한다. 특히 환율효과는 2ㆍ4분기부터 본격적으로 반영되면서 하이닉스의 실적 증가에 도움이 될 것으로 예상된다.

증권사들이 예상하는 2ㆍ4분기 하이닉스의 실적을 보면 전분기에 비해 D램 평균판매단가(ASP)는 10%, 낸드플래시는 5%가 상승할 전망이다. 따라서 2ㆍ4분기 영업손실액은 3,300억여원으로 전분기에 비해 감소할 것으로 추정된다.

특히 3ㆍ4분기에는 원가절감 효과가 본격화되면서 3,000억원의 영업이익을 달성, 흑자전환할 가능성이 높다는 분석이다.

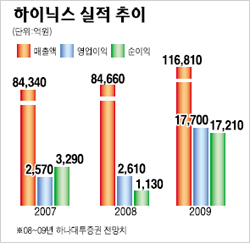

따라서 하이닉스의 올해 실적전망도 상향 조정중이다. 하나대투증권은 예상보다 빨리 안정화되고 있는 반도체가격 영향에 따라 하이닉스의 올해 매출을 기존보다 6.6% 높인 8조4,662억원으로 조정했다. 영업이익도 2,606억원으로 대폭 올려 잡았다. 더불어 내년 매출액과 영업이익도 최근 기존 전망치보다 각각 11.6%, 46.3% 대폭 상향한 11조6,812억원과 1조7,700억원으로 수정했다.

또 하이닉스가 최근 대만의 프로모스와 전략적 제휴를 강화한 점도 긍정적인 투자포인트다. 하이닉스는 D램 54나노 기술을 프로모스에 이전하고 프로모스의 지분을 매입함으로써 중장기적으로 전략적 제휴를 강화했다는 평가를 받고 있다.

메모리업체들의 실적이 악화되면서 원가경쟁력이 떨어지는 8인치 팹 철수와 캐팩스(CAPEX) 축소가 나타나고 있는 점도 하이닉스에 우호적이다. 이는 곧 메모리 가격의 빠른 안정화로 연결될 가능성이 크기 때문이다.

한편 인수합병(M&A) 재료도 하이닉스에 있어서 빼놓을 수 없는 점이다. M&A는 진행과정에서 많은 변수가 도사리고 있지만, 채권단 지분을 정리하는 과정에서 ‘주인찾기’가 순조롭게 이뤄질 경우 능동적인 의사결정을 통한 시장지배력 강화 기대감도 부각될 수 있다.

이정 하나대투증권 연구원은 “하이닉스는 D램값 상승과 환율효과로 2ㆍ4분기 실적이 크게 개선될 것”이라며 “중장기적 관점에서 지속적인 매수가 필요하다”고 분석했다.