영업실적 호조·합병 효과 “조만간 박스권 상향 돌파”

지난 3월 웅진코웨이개발을 흡수합병한 웅진코웨이는 정수기, 비데, 공기청정기 등을 생산 및 판매, 렌탈을 주요사업으로 하는 기업이다.

웅진코웨이의 6월말 현재 렌탈가입자 수는 비데와 공기청정기 렌탈가입자 증가에 힘입어 전년대비 31만명이나 늘어난 317만명에 달한다. 이러한 렌탈가입자 수의 증가는 영업실적 호조로 이어질 것으로 기대되며 전체 렌탈 회원 중 2개 이상의 제품을 렌탈하고 있는 회원의 비율이 20%에 불과해, 향후 공기청정기 등 새로운 렌탈이 증가하면서 꾸준한 성장이 기대된다.

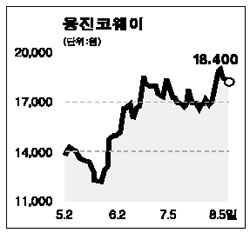

또 2005년 웅진코웨이개발과의 합병으로 중복투자 제거 및 마케팅의 시너지 효과와 인건비 절감 등으로 향후 수익성이 크게 개선될 전망이다. 웅진코웨이는 배당에 대해 합병이전 배당성향을 20%이상으로 유지한다는 배당정책을 제시했지만 합병비용으로 인해 기존배당정책을 재검토하고 있는 것으로 파악된다. 최근 1만7,000원~1만9,000원 사이의 박스권에서 주가가 형성되고 있는데, 향후 성장성과 수익성을 감안하면 조만간 박스권을 상향 돌파할 것으로 기대된다.