|

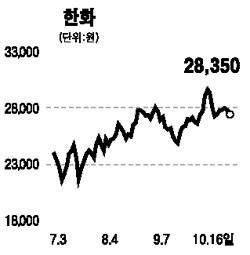

한화그룹의 실질적인 지주회사인 한화가 최근 북핵 리스크 속에서도 강한 주가흐름을 보이고 있다. 한화는 일본 오릭스의 대한생명 지분 17%에 대해 콜옵션을 행사해 대한생명 지분을 안정적으로 확보한데다 한화의 100% 자회사인 한화건설이 인천공장 부지개발을 통해 부지매각 이익과 더불어 개발이익, 시공이익까지도 챙길 수 있어 이에 따른 수혜도 예상된다. 이는 4ㆍ4분기 실적개선 전망과 더불어 한화의 주가를 3만원 대에 안착시키는 촉매로 작용할 것으로 보인다. 특히 한화가 그룹의 물적분할을 통해 금융부문과 비금융부문으로 구성된 지주회사로 전환된다면 새로운 성장엔진을 갖출 것으로 보여 그룹의 체계적인 도약도 기대된다. 그룹의 오너인 김승연 회장이 강력한 리더십을 바탕으로 금융부문의 성장 의지를 공식ㆍ비공식적으로 표명하며 비전을 보여주는 것도 주가에는 긍정적이다. 북핵 변수가 돌출하며 시장 전체적으로 부정적인 영향을 주고 있는 상황인 만큼 이럴 때일수록 기본에 충실한 투자가 필요하다고 판단된다. 펀드멘털과 성장성 양 측면에서 조건을 충족하는 한화를 강력 추천하며 6개월 목표주가로 3만7,000원을 제시한다. /이준우 대신증권 영업부장