홈

경제·금융

경제·금융일반

금감원 '주택대출 총량규제' 긴급해제

입력2006.11.19 17:14:37

수정

2006.11.19 17:14:37

"효과보다 역효과 크다" 하루만에 번복<br>"상거래 질서 혼란" "월권" 지적에 부담 느껴<br>시중銀 대출 재개…실수요자 차질은 없을듯<br>'투기지역 6억초과 담보비율'등 20일 시행

금융감독당국이 사실상 주택담보대출 총량규제라는 초강수를 하루 만에 변경한 것은 한도를 초과한 대형 은행들이 신규 대출을 전면 중단, 규제의 효과보다는 역효과가 나타날 가능성이 커졌다고 판단했기 때문으로 풀이된다.

부동산 버블을 초강수의 인위적 수단으로 터뜨릴 경우 금융시스템이 붕괴된 과거 일본의 전례에 비추어 총량규제의 전격 실시의 부담을 느꼈고 승인을 받은 대출도 나가지 못할 경우 정상적인 상거래질서에 혼란을 초래한다는 지적도 수용한 것으로 보인다. 아울러 금융감독당국의 총량규제 부과는 ‘월권’이라는 외부의 지적도 부담으로 작용한 듯 보인다.

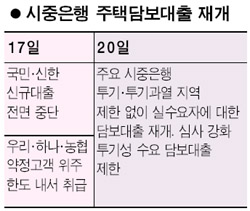

감독당국의 주택담보대출 한도설정 철회로 실수요자들이 집을 담보로 은행에서 돈을 빌리는 데 큰 차질은 없게 됐다. 국민은행의 한 관계자는 “지난 17일에는 투기지역이나 투기과열지구의 경우 실수요자라고 해도 신규 대출이 어려운 상황이었지만 20일부터는 이런 제한을 두지 않을 것”이라고 전했다.

신한은행의 한 관계자는 “‘신규 주택대출 전면 중단 방침’에서 ‘실수요자들에게 절대 피해가 가지 않도록 대출을 재개한다’로 원칙이 바뀌었다”며 “사실상 대출 영업이 재개됐다”고 말했다.

즉 17일에는 주택 매매 계약 후 잔금 납입 등 ‘불요불급’한 수요가 아닐 경우 대출이 불가능했지만 20일부터는 투기성 수요가 명백한 경우를 제외하고는 대부분의 담보대출이 정상으로 취급된다는 설명이다. 우리ㆍ하나ㆍ농협 등 다른 은행들도 대출 한도에 구애 없이 대출이 나갈 수 있다는 입장이다.

다만 은행들도 투기성 수요에 대한 자금 공급은 철저히 막겠다는 방침이다. 국민은행의 한 관계자는 “대출 관련 서류 심사를 통해 투기 수요인지 여부를 확인할 수 있다”며 “이런 고객들에게는 앞으로도 대출이 어려울 것”이라고 말했다.

신한은행은 대출 심사권을 당분간 본점에서 관리하도록 해 투기성 수요에 대한 대출은 원천 차단하도록 했다.

금융감독당국의 규제 철회로 금융시장 혼란은 진정될 것으로 보인다. 그러나 감독당국은 반시장적인 창구지도와 번복에 대한 비난을 면하기 어려울 전망이다. 시중은행의 한 고위관계자는 “총량규제를 위한 감독당국의 창구지도는 금융시장에 혼란 가중시킬 뿐”이라고 지적했다.

한편 20일부터 15일 발표된 주택담보대출 리스크 관리 강화대책이 시행된다. 따라서 투기지역 내 6억원 초과 아파트를 담보로 한 주택담보대출 중 실수요조건(만기 10년 초과, 거치기간 1년 미만, 원리금균등분할상환 등)을 충족할 때 적용됐던 예외규정이 폐지돼 무조건 담보인정비율(LTV) 40%까지만 대출된다. 또 2금융권의 투기지역 내 담보대출의 LTV가 50%로 낮아지고 총부채상환비율(DTI) 적용대상이 수도권 내 투기과열지구로 확대된다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>