세종證 “향후 ROE15%대…중장기 투자 매력적”

코리안리가 영업환경이 안정된데다 투자환경이 개선되고 있어서 앞으로 2~3년간 15% 정도의 높은 자기자본이익률(ROE)을 유지할 것으로 분석됐다.

세종증권은 24일 “국내 시장에서의 독점적 지위와 글로벌 경쟁력 보유로 국내 보험사 중 가장 안정적인 이익창출이 가능할 것”이라며 “향후 지속 가능한 ROE가 15%대로 예상돼 중장기 투자에 매력적”이라고 말했다.

코리안리는 현재 국내 재보험 시장에서 65~70%의 시장점유율을 차지하고 있으며 최근 2~3년간 10% 이상의 성장세를 보여 일반 보험사들의 성장률을 웃돌았다. 또 국내 재보험 시장의 특성상 경쟁사의 진입이 쉽지 않은 데다 국내 손해보험시장이 저축성 보다는 보장성 위주로 성장하면서 재보험 시장의 확대가 진행되고 있어 안정적인 성장이 전망된다.

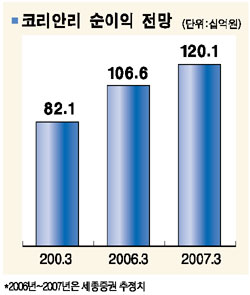

코리안리의 투자이익률은 4~5% 수준으로 낮은 편이나 운용자산이 지난해 1조2,951억원에서 올해 1조5,239억원, 내년 1조6,553억원(추정치)로 꾸준히 증가해 투자이익도 꾸준히 늘어날 것으로 예상된다.

또 해외 보험회사들의 가입률 증가도 향후 수익구조개선에 긍정적으로 작용할 전망이다. 현재 해외 보험회사가 전체 매출에서 차지하는 비중은 12%에 불과하지만 최근 3년간 연 평균 37%의 성장세를 기록중이다. 김원열 세종증권 애널리스트는 “중국을 비롯한 동남아 국가들의 가입이 늘고 있어 현재 국내 보험사에 편향돼있는 영업구조를 개선하는 모멘텀이 될 것”이라고 말했다.

코리안리의 주가는 지난 99년 이후 일반 보험사에 비해 크게 할인된 주가순자산비율(PBR) 0.5배 수준에서 움직여왔다. 세종증권은 그러나 “해외 시장으로의 진출과 지속적인 실적 개선을 고려해 볼 때 더 이상 할인요소는 없을 것”이라며 ‘매수’ 투자의견을 유지하면서 목표주가를 8,200원으로 높여 잡았다.

세종증권은 코리안리의 배당여력도 지속적으로 커질 것으로 전망했다.