LG필립스 부진으로 IT업종에 '노란불'<br>증권사들, 주요기업 예상 영업익 하향<br>16일 발표 삼성전자 '구세주'될까 관심

‘북핵 쇼크’의 돌파구가 될 것으로 기대됐던 기업들의 3ㆍ4분기 실적이 오히려 증시의 발목을 잡는 악재로 돌변할 가능성이 제기되고 있다.

특히 지난 10일 실적 시즌의 막을 연 LG필립스LCD가 기대치를 한참 밑도는 ‘어닝쇼크’ 발표로 3분기 실적개선 기대감에 찬물을 끼얹으면서 다음주부터 본격화하는 실적 발표가 오히려 증시에 추가 부담요인이 될 수도 있다는 우려가 커지고 있다. 이에 따라 오는 16일 실적을 발표하는 삼성전자가 어닝시즌의 구세주 역할을 할 수 있을 지에 관심이 모아지고 있다.

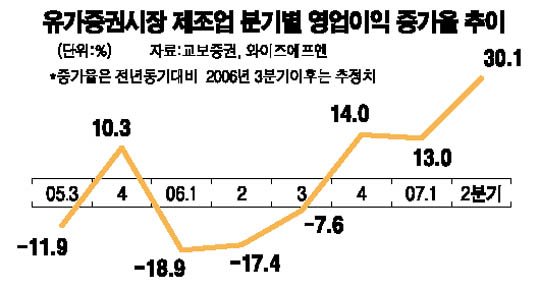

◇이익증가율 3분기도 ‘마이너스’=교보증권은 11일 당초 플러스로 전망했던 기업들의 3분기 영업이익 증가율을 -0.3%로 하향조정했다. 경기전망이 악화되는 점을 감안할 때 아직 본격적인 이익 모멘텀 호전을 기대하기는 어렵다는 게 그 이유다. 박석현 교보증권 애널리스트는 “어닝 시즌이 북핵 리스크를 완화시켜줄 것이라는 시장 기대가 높아지고 있지만, 막상 결과는 증시에 긍정적으로 작용하지 못할 수 있다”며 “매수 시점은 다음 주 실적발표가 본격화한 이후로 미뤄둘 필요가 있다”고 지적했다.

현대증권도 3분기 이익 증가율이 당초 예상치를 밑돌아 전년동기대비 –1.2%에 그칠 것이라고 내다봤다. 대신증권 역시 대표기업군 173개 종목의 3분기 영업이익 및 순이익이 전년동기대비 각각 2.3%와 8.6% 줄어들 것이라며, 이번 어닝시즌이 증시에 긍정적이지만은 않다고 지적했다.

◇IT업종 실적에 ‘노란불’= 지난 2분기 저점통과를 확인할 수 있을지 여부가 관심을 끌었던 IT업종의 경우 바닥 시점은 3분기로 늦춰질 전망이다. 시장 전문가들은 IT업종의 이익증가율이 하반기 내내 마이너스를 기록할 것이라는 전망을 내놓고 있다. 교보증권은 반도체산업의 영업이익 증가율이 전년동기비 –9%, 4분기에도 –3.8%에 그칠 것으로 예상했으며, 현대증권도 “IT업종의 이익모멘텀 저점이 3분기로 늦춰졌고, 4분기에도 실적감소 정도가 둔화되는 수준에 그칠 것”이라고 내다봤다.

특히 지난 10일 LG필립스LCD의 실적발표는 시장의 실망감을 일으켜 11일 전기전자 업종지수의 하락을 야기했다. 이날 유가증권시장에서 LG필립스LCD 주가는 전날보다 5.59%나 급락, 업종지수를 0.36% 끌어내리는데 앞장섰다. 강문성 한국투자증권 애널리스트는 “LG필립스LCD의 실적발표는 IT업종에 대한 이익 신뢰도를 악화시켰다”며 “단기적으로 은행, 운수장비, 유통, 음식료 등 견조한 이익이 예상되는 업종으로 관심을 가져야 할 것”이라고 조언했다.

◇4분기 이익모멘텀 개선업종 주목= 3분기 실적이 호재에서 악재로 바뀌고 있지만, 4분기 모멘텀에 대한 기대는 여전하다. 또 조선, 철강, 건설 등의 업종은 3분기에도 이익 호조를 보일 가능성이 높은 업종으로 꼽히고 있다.

함성식 대신증권 애널리스트는 “4분기에는 영업이익증가율이 전년동기비 23.7%, 순이익은 8.3% 증가할 전망이어서 3분기 실적 실망에 따른 주가 하락세를 완화시킬 수 있을 것”이라고 전망했다. 현대증권도 4분기 영업이익 증가율이 2004년 4분기 이래 최고 수준인 4.3%에 달할 것이라며, 특히 이익 모멘텀이 높을 것으로 예상되는 산업재와 유틸리티, 필수소비재에 관심을 둘 필요가 있다고 분석했다.