|

|

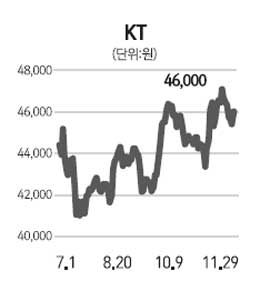

올해가 스마트폰을 중심으로 한 국내 통신업종 패러다임 변화의 시작이었다면, 내년은 패러다임 변화에 따른 통신업종의 이익 개선이 본격화되는 시기가 될 것이다. 특히 KT는 음성시대에서 데이터시대로의 빠른 변화 과정에서 통신업종 내 최대 수혜주라고 판단한다. KT는 유선망이나 와이브로, 와이파이 등 네트워크 경쟁력이 통신 3사 중 최고라는 점에서 폭증하는 데이터 트래픽(사용량) 수요에 따른 KT 통신 인프라의 가치가 재조명 받을 전망이다. 이에 따라 KT의 올해 영업이익은 지난해보다 19% 증가한 2조1,600억원(2009년 일회성 퇴직비용을 제외한 합병 기준 실적), 2011년에는 이보다 21.6% 늘어난 2조6,300억원을 기록해 지난 10년간의 이익 정체에서 완전히 벗어날 것으로 전망한다. KT의 구조적인 이익 개선이 예상되는 현 시점이 KT 주식 비중확대의 최적 시점이라고 판단한다. KT를 포함한 통신업종의 2011년 영업이익 증가율이 24%로 유가증권시장 평균(16%)을 웃돌 전망이기 때문이다. 또 KT의 내년 실적 대비 주가수익비율(PER)이 6.3배에 불과해 글로벌 통신업계 평균(12.5배)보다 매우 낮다는 점도 매수 기회라고 생각한다. KT는 10년 만에 이익구조가 개선되고 세계 최고수준의 유무선 인프라를 보유했다는 점에서 주가는 저평가돼있다고 판단한다. 아울러 연말 배당시기에 가장 부각되는 전형적인 배당주(예상 배당수익률 5.5%)라는 점도 KT의 매력을 높여주는 부분이다.