|

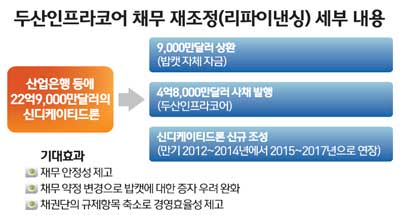

두산인프라코어가 밥캣(DII) 인수 이후 그룹을 옥죄던 리스크를 해소했다. 두산인프라코어는 2007년 인수한 밥캣의 채무 재조정(리파이낸싱)을 최근 마무리했다고 18일 밝혔다. 두산인프라코어는 밥캣을 인수할 때 은행권에서 29억달러의 신디케이트론을 받아 현재 22억9,000만달러가 차입금으로 남아있다. 이 가운데 내년에 8억9,000만달러, 2013년과 2014년에 각각 7억달러가 만기로 돌아올 예정이다. 이에 따라 두산그룹은 2009년 글로벌 금융위기 당시 밥캣 차입금에 대한 우려로 그룹 전체가 유동성 위기설에 휩싸이기도 했다. 두산인프라코어는 최근 전체 차입금 가운데 일부 금액을 상환하고 만기를 연장해 우려를 불식시켰다. 밥캣 자체 자금으로 9,000만달러를 상환해 차입금을 22만 달러로 줄였고, 두산인프라코어가 4억8,000만달러의 채권을 발행해 밥캣에 유상 증자함으로써 일부를 상환했다. 채권은 김치본드 1억3,000만달러와 글로벌본드 3억5,000만달러 규모다. 나머지 17억2,000만달러는 산업은행과 수출입은행, 시중 주요 은행 등이 신규 대주단으로 참여해 새롭게 신디케이트론을 조성한다. 만기는 기존 2012~2014년에서 2015년과 2016년에 각각 5억7,000만달러, 2017년 5억8,000만달러로 연장된다. 두산인프라코어는 "유럽발 재정위기로 불투명한 글로벌 경제환경에 따른 선제적 조치로 1년을 앞당겨 사전적으로 리파이낸싱에 나섰다”고 설명했다. 채무 재조정을 통해 기존의 신디케이트론에서 큰 부담이 됐던 밥캣의 '부채/상각전 영업이익(EBITDA) 7배 이하 유지' 약정 조항도 '총차입금/자기자본 비율 200% 이하'를 유지하도록 한다는 조항으로 완화돼 부담이 더욱 줄어들게 됐다. 신디케이트론과는 별개로 내년 12월 말에 돌아오는 재무적 투자자(FI)와 맺은 전환우선주에 대한 풋옵션은 두산인프라코어가 자체 자금으로 해소할 계획이다. 두산인프라코어 고위 관계자는 "기존 차입금의 단순한 만기 연장이 아니라 기존 계약을 정리한 새로운 계약을 체결한 것”이라며 “이를 통해 재무안정성을 높이고 밥캣의 증자 우려를 완화한 것은 물론 채권단의 규제가 줄어 신속한 의사결정 등 경영 효율성을 높일 수 있게 됐다”고 설명했다.