|

지난해 6월 금융감독원은 시중은행들에 연이율 10%대의 '중금리대출(소액신용대출)' 상품을 만들 것을 주문했다. 연 6~9%인 은행 대출금리와 연 20%가 넘는 2금융권 대출금리 간의 '금리단층 현상'을 해소하기 위해서였다. 그보다 한 달 앞선 5월 대구은행이 첫 상품을 출시한 후 시중은행들이 경쟁적으로 중금리대출 상품을 내놓기 시작했다.

하지만 결과는 초라했다.

제1금융권 담보대출과 제2금융권 신용대출 사이의 금리단층 현상을 극복하기 위해 탄생한 시중은행 중금리대출이 애물단지로 전락하고 있다. 금융 당국의 등 떠밀기에 막상 상품은 출시해놓았지만 실수요가 사실상 사라졌기 때문이다. '관치금융'의 또 다른 그늘이라는 평가가 나온다.

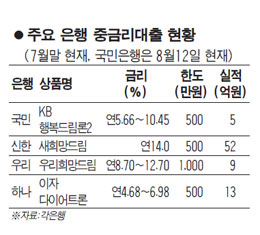

◇출시 1년 지났는데 고작 79억원…일부 은행 사실상 소멸=15일 국민ㆍ신한ㆍ우리ㆍ하나은행 등 4대 시중은행에 따르면 이들 은행이 지난해 하반기부터 경쟁적으로 출시한 중금리대출의 7월 말 현재 잔액은 총 79억원으로 집계됐다.

특히 은행 간 편차가 컸다.

신한은행이 대출건수 1,518건에 누적잔액 52억원을 기록해 대출실적이 가장 많았다. 반면 하나은행(13억원)-우리은행(9억원)-국민은행(5억원) 등은 실적이 한참 뒤처졌다. 신한은행을 제외한 나머지 은행의 경우 월평균 1억원에도 못 미칠 정도로 실수요가 실종됐다. 상품의 존재 자체가 사라졌다고 해도 과언이 아니다. 한 시중은행 관계자는 "대출실적에 드러났듯이 중금리대출 상품을 권하는 은행원도, 찾는 고객들도 거의 없다"며 "일부 은행은 홍보를 강화한다고 하지만 나머지 은행들은 이러지도 저러지도 못하고 있는 상황"이라고 말했다.

◇상품성 파악 없는 탁상행정이 가져온 결과=사실 이 같은 결과는 상품 출시 때부터 예견됐다.

중금리대출은 시중은행이 취급하는 새희망홀씨 대출과 상품성격이 매우 흡사하다. 대출대상은 저신용자 계층으로 겹치고 다소 편차는 있지만 금리도 엇비슷하다.

반면 대출한도에서는 격차가 크다. 중금리대출의 경우 500만~1,000만원 사이에 형성돼 있지만 새희망홀씨는 최대 2,000만원까지 가능하다.

또 다른 시중은행 관계자는 "새희망홀씨와 중금리대출의 고객군이 겹치는 상황에서 새희망홀씨가 잘 알려지다 보니 관련 수요를 새희망홀씨가 거의 전부 흡수하고 있다"고 말했다.

지난해 전은행권의 새희망홀씨 대출실적은 1조9,808억원으로 연간 목표치(1조7,508억원)를 13.1% 초과 달성했다.

여기에 중금리대출이 금융 당국의 등 떠밀기에 급조된 상품이라는 점도 유명무실화에 일조하고 있다. 중금리대출은 권혁세 전 금융감독원장의 주문에 따라 시중은행들이 출시하기 시작했다. 태생이 비자발적이다 보니 은행들이 상품판매에 열을 올릴 이유가 없다.

한 시중은행 관계자는 "대출한도를 올리면 그나마 수요가 더 늘어나겠지만 저신용자 채무를 양산한다는 비판을 받을 수 있어 그마저도 쉽지 않다"며 "은행 입장에서는 전형적인 '계륵 상품'"이라고 말했다.