홈

경제·금융

경제·금융일반

공동검사도 저축銀 부실 못찾았다

입력2011.09.22 17:51:53

수정

2011.09.22 17:51:53

영업정지 7곳중 5곳 작년 실시때 적합 판정<br>1년도 안돼 자본잠식·불법대출 드러나 한계<br>"책임소재 강화등 검사 質 업그레이드 해야"

| | 영업 정지된 저축은행의 가지급금 지급이 시작된 22일 오전 경기 성남의 토마토저축은행 본점 앞에 수많은 예금자들이 몰려 있다. /이호재기자 |

|

예금보험공사와 금융감독원은 지난해 토마토저축은행과 제일2저축은행을 공동으로 검사했다. 그러나 1년 남짓한 기간 만에 두 저축은행은 모두 영업정지를 당했다. 두 저축은행 모두 건전성에 크게 문제가 없다는 평가를 받았지만 정작 금감원이 강도 높은 경영진단을 해보니 결과는 딴판이었다. 토마토는 자본잠식이었고 제일2도 국제결제은행(BIS) 기준 자기자본비율이 마이너스였다.

예보와 금감원의 공동검사도 부실 저축은행이 나오는 것을 막지 못한 것으로 나타났다. 공동검사만 제대로 이뤄지면 금감원의 독주를 막고 제대로 된 검사를 할 수 있을 것이라는 기대가 많았지만 한계가 있었던 셈이다.

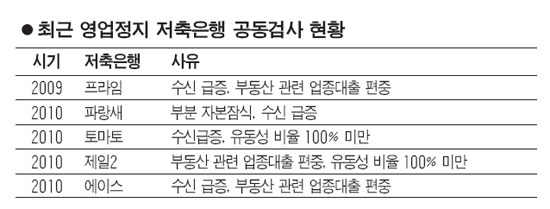

22일 금융계에 따르면 지난 18일 영업정지를 당한 7개 저축은행 가운데 5곳이 공동검사를 받았던 것으로 조사됐다.

대형 저축은행인 토마토와 제일2와 에이스ㆍ파랑새가 지난해 공동검사를 받았다. 프라임저축은행은 2009년 예보와 금감원이 동시에 살폈다. 예보는 문제가 있을 만한 저축은행을 나름대로 분류해 연초에 금감원에 공동검사를 신청한다.

그러나 공동검사도 이들 저축은행의 부실을 제대로 찾아내지 못했다. 공동검사 이후인 3월에도 토마토는 BIS 비율이 8.5%라고 공시했다. 제일2는 7.48%, 프라임은 5.1%라고 밝혔다. 그러나 경영진단 결과 3개월 만에 토마토의 BIS 비율은 -11.47%, 제일2는 -0.63%, 프라임은 -4.14% 등으로 급전직하했다.

특히 토마토와 에이스ㆍ파랑새저축은행 등은 불법대출을 한 혐의로 검찰에 고발됐다. 에이스는 대출 여력의 절반을 한 사업장에 몰아서 대출하고 있었지만 공동검사도 이러한 것은 잡아내지 못했다.

공동검사는 두 기관이 검사에 나섬으로써 업계와의 유착 가능성 등을 배제하고 저축은행의 부실 요인을 샅샅이 찾는다는 게 목적이지만 현장에서는 별다른 효험이 없었던 것이다.

2월 영업정지를 당한 부산저축은행 계열까지 더하면 공동검사를 받은 후 문을 닫은 저축은행 수는 더 늘어난다. 부산ㆍ부산2ㆍ중앙부산ㆍ대전ㆍ전주 등은 올해 공동검사를 받았다. 지난달 영업정지 처분을 받은 경은도 예보와 금감원이 함께 검사했다.

금융권에서는 공동검사의 질을 한 단계 높여야 한다는 지적이 많다. 금융권의 한 고위관계자는 "금감원만 검사에 나서는 것은 문제가 있다고 해서 예보와의 공동검사를 강화하고 늘리는 것인데 최근의 저축은행 사태를 보면 공동검사도 제 역할을 못했다"며 "공동검사에 따른 책임소재를 강화할 필요가 있다"고 전했다.

금융감독 당국도 답답하기는 마찬가지다. 금융감독 당국의 한 관계자는 "경영진단 결과에서 볼 수 있듯 대대적인 검사를 실시하지 않으면 부실을 잡아내기가 쉽지 않다"며 "그러나 매번 경영진단을 실시할 수는 없어 고민"이라고 설명했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>