|

|

정부가 12·3후속조치를 통해 발표한 통합모기지가 형평성 논란에 부딪혔다. 기금 통합과정에서 보금자리론 우대형 상품의 금리가 대폭 낮아졌지만 기존 대출자들은 변경된 금리 혜택을 받지 못하기 때문이다. 물론 같은 상품이어도 시장원리상 대출금리가 달라질 수는 있지만 정부의 개입으로 특정 상품의 금리를 인위적으로 조정한 경우여서 기존 대출자들이 심각한 차별을 겪게 됐다는 것이다.

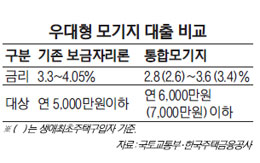

5일 국토교통부에 따르면 현재 연 3.3~4.05% 이율(은행 창구 이용시 3.7~4.45%)이 적용되는 보금자리론 우대형 상품의 금리가 연 2.8~3.6%(생애최초주택구입자는 연 2.6~3.4%)로 낮아진다. 상품 대상자도 부부합산 연소득 5,000만원 이하에서 일반 무주택자는 6,000만원 이하, 생애최초 구입자는 7,000만원 이하로 확대된다. 국민주택기금과 한국주택금융공사 기금을 통합하면서 지원대상과 대출조건을 동일하게 만든다는 이유에서다.

문제는 금리가 급격히 낮아지면서 기존 대출자들과의 대출금리가 0.7~1%포인트 차이가 난다는 점이다. 보금자리론 우대형이 고정금리로 운영되던 상품임을 감안했을 때 소비자 입장에서 충분히 불만을 제기할 수 있는 문제라는 지적이다.

실제로 기존 우대형 상품을 이용해 30년 만기로 2억원을 대출 받으면 연이율 4.05%를 적용받아 총이자가 1억4,582만원에 달한다. 반면 같은 대출조건이라도 통합모기지 우대형 상품을 이용하면 이율이 최저 연 3.4%로 떨어져 이자부담액이 1억1,931만원으로 줄어든다. 같은 상품과 대출조건임에도 갚아야 할 이자가 2,651만원 차이가 나는 셈이다. 20년 만기로 2억원을 대출받는 경우에도 기존 상품과 신규 상품간의 이자 차이는 최대 2,466만원에 달한다.

이미 보금자리론 우대형 상품을 통해 주택자금을 마련한 이들이 상당수여서 차별 논란이 확산될 것이라는 전망도 제기된다. 주택금융공사에 따르면 지난 9월말 기준으로 보금자리론 우대형 신청건수는 3만4,310건, 공급금액은 3조903억원에 달하는 것으로 나타났다.

금융권의 한 관계자는 "성격이 다른 기금을 통합시켜 갑작스럽게 이율을 큰 폭으로 낮춰주는 것은 문제가 될 수 있다"며 "기 가입자들이 불만을 갖고 대거 항의하는 사태가 발생할 수도 있다"고 지적했다.

우대형 상품 지원대상이 확대된 것도 형평성 논란에 기름을 붓고 있다.

부부합산 연소득 5,000만원이 넘는 경우 대출금리가 4.3~4.55%에 달하는 기본형 상품을 이용할 수밖에 없었는데 이번 정부의 방침으로 부부합산 연소득 5,000만원 초과·7,000만원 이하인 대상자들도 우대형을 이용할 수 있게 됐기 때문이다.

부부합산 연소득 5,000만~7,000만원인 가구 중 우대형을 신청하지 못하고 기본형으로 대출을 받은 경우는 올해 10월 말 기준 9,450건(공급금액 1조3,233억원)에 달한다.

일단 국토부는 기존 방침을 고수하겠다는 입장이다. 국토부 주택기금과의 한 관계자는 "기존 우대형 상품 대출자들은 새롭게 바뀐 통합 정책모기지로 갈아탈 수 없다"며 "통합 정책모기지가 시행되면 소유권 이전 등기일로부터 3개월 이내인 대상자들만 새로운 상품을 신청할 수 있다"고 말했다.