다이렉트 車보험 시장 빅뱅 오나<br>삼성·동부화재 매출 껑충 악사 등 전문사는 실적 비상<br>다이렉트 부문 비중 확대 관측 "대형사들 과도한 욕심" 비판도

다이렉트 자동차보험시장 지형도에 빅뱅(큰 변화)의 움직임이 나타나고 있다. 그동안 중소형사들의 독무대로 인식되던 다이렉트 시장을 대형 손해보험사들이 다이렉트 자동차보험시장을 빠르게 잠식하고 있는 것. 다이렉트보험이 주된 먹거리인 일부 중소형 손보사들은 당연히 비상이 걸렸다. 대형사의 공격적 행보에 업계에서는 전체 자동차보험시장의 판도가 다이렉트보험 비중을 확대하는 방향으로 재편될 것이라는 관측도 제기된다. 소비자들로서는 경쟁이 심해질수록 보험료가 내려가 좋을 수 있지만 한편으로는 대형사들의 과도한 욕심이라는 비판도 나온다.

29일 손보업계에 따르면 대형 손보사들의 올 상반기 다이렉트보험 매출은 전년 동기에 비해 두 배가량 늘었다.

보험사별로는 삼성화재의 성장세가 눈에 띈다. 삼성화재의 다이렉트보험 매출은 지난해 상반기 767억원에서 올해 1,680억원으로 119% 훌쩍 뛰었다.

대형사 가운데 다이렉트보험 비중이 가장 높은 동부화재 역시 지난해 1,497억원에 머물던 상반기 매출이 올해 2,599억원으로 74% 증가했다. 동부화재는 다이렉트보험 1위인 악사를 처음으로 앞질렀다.

반면 중소형 손보사들은 상대적 박탈감을 곱씹고 있다.

특히 다이렉트보험만 취급하는 전업사의 매출이 일제히 역행했다. 다이렉트보험시장 점유율 1위인 악사의 경우 2,509억원에서 2,309억원으로 줄었고 현대해상 계열인 하이카(182억원→178억원), 에르고다음(138억원→135억원) 등도 매출이 축소됐다.

다이렉트보험 매출이 양극화 현상을 보임에 따라 다이렉트보험 전업사들은 비상이 걸렸다. 다양한 상품 포트폴리오를 보유한 대형사들과 달리 이들 전업사가 영위하는 사업은 제한적이어서 대형사의 시장 잠식은 먹거리 축소로 이어질 수밖에 없기 때문이다.

업계의 한 고위 관계자는 "중소형사의 전유물로 여겨지던 다이렉트보험 시장에 대형사가 공격적으로 뛰어들면서 실적악화가 불가피해졌다"며 "이를 따라 잡으려면 마케팅 비용을 늘릴 수밖에 없는데 경쟁과열은 규모의 경제에서 뒤처진 중소형사에는 또 다른 장벽이 될 것"이라고 말했다.

일각에서는 대형사의 다이렉트보험 비중 확대가 일회성이 아닌 업계 트렌드로 이어질 수 있다는 관측이 나온다. 소비자들이 보상 정도는 동일하지만 보험료는 저렴한 다이렉트보험을 선호하고 있는데다 보험사 역시 구조가 단순한 편인 자동차보험을 굳이 설계사를 통해 높은 비용을 지불하고 유치할 필요성을 느끼지 못한다는 이야기다.

또 다른 업계 관계자는 "자동차보험의 경우 온라인과 오프라인으로 판매하느냐에 따라 보험사가 책정해야 하는 사업비가 크게 달라진다"며 "설계사 조직이 두터운 대형사들이 눈치 때문에 말을 못해서 그렇지 다이렉트 자동차보험 비중을 늘리기를 바라고 있을 것"이라고 말했다.

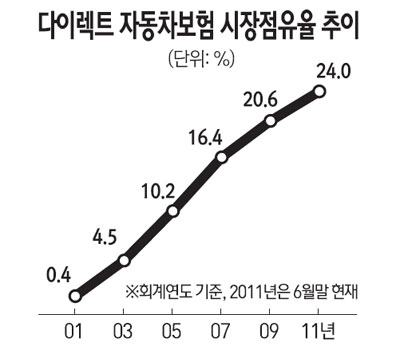

지난 2001년 256억원 규모로 시작된 다이렉트보험 시장은 2010년 말 현재 2조7,500억원으로 100배에 가까운 성장세를 보였다.

0.4%에 불과하던 시장점유율(MS)도 2011년 6월 말 현재 24%를 넘어선 데 이어 향후 5년 내에 약 30% 이상 성장할 것으로 전망된다.

다이렉트보험 전업사의 한 관계자는 "다이렉트보험의 원조인 영국의 경우 전체 자동차보험에서 다이렉트가 차지하는 비중이 40%에 달한다"며 "대형사가 지금처럼 다이렉트 영업에 공격적으로 뛰어들면 자동차보험 시장 판도가 다이렉트 비중이 높아지는 쪽으로 흐를 것"이라고 말했다.