아연값 강세 "하반기도 실적호조" '적자' BRZ 팔아 리스크 해소<br>濠 자회사 상장 가능성도 호재 "영업마진 2년간 15%대 가능<br>일부선 목표가 인하 움직임도"

| | 김봉기 한국투자증권 애널리스트 |

|

지속적인 실적호전으로 고려아연의 중장기 주가 전망이 밝다는 분석이 많다.

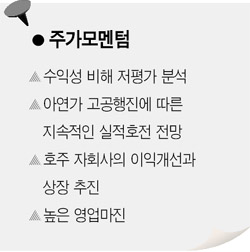

전문가들이 고려아연을 긍정적으로 보는 것은 아연가격 강세 등에 따른 실적호조에다가 향후 호주 자회사인 SMC(Sun Metals)의 상장 가능성 등 주가 모멘텀을 갖추고 있기 때문이다.

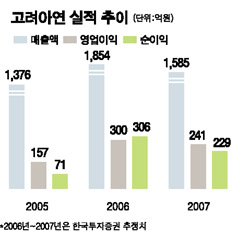

고려아연의 실적호전은 아연가격 상승과 판매량 증가 때문이다. 2ㆍ4분기 아연가격은 톤당 3,300달러로 전분기보다 47.2% 급등했고 아연 판매량도 11만9,000톤으로 13.8% 증가했다.

적자에 시달리던 미국 자회사인 BRZ(Big River Zinc)를 지난 6월 말 매각했고, 호주 자회사인 SMC의 실적 개선으로 2분기 지분법평가 이익이 전분기보다 316.5% 증가한 360억원을 기록했다.

지난 2분기 실적도 시장 예상치를 웃돌며 1ㆍ4분기에 비해 매출액(5,862억원)은 45.3%, 영업이익(846억원)과 순이익(1,065억원)은 각각 40.1%, 65.8% 증가했다.

고려아연의 향후 실적에 대해서도 긍정적 전망이 많다. 아연가격이 아연 공급부족 사태로 인해 하반기에도 강세를 보일 것으로 예상되기 때문이다.

하나증권은 “아연가격 강세가 3ㆍ4분기, 4ㆍ4분기에도 이어지면서 고려아연의 분기별 실적도 사상 최고치를 이어갈 것”이라며 “BRZ 매각으로 잠재적인 리스크가 해결됐고 자회사들의 실적호전으로 지분법 이익도 증가할 것”으로 내다봤다. 목표가는 12만1,000원.

푸르덴셜투자증권은 고려아연이 2008년까지 15% 전후의 영업마진 창출이 가능할 것으로 전망했다. 푸르덴셜증권은 “BRZ 매각과 SMC 실적 개선으로 인해 영업외 수지와 지급보증 부담 등의 취약점이 해소되고 이익 안정성이 증대됐다”며 “배당은 주당 1,000원 이상이 가능해 보인다”고 예상했다.

실적이 좋아지고 있는 SMC사가 상장을 추진하고 있는 점도 고려아연의 주가에 긍정적으로 작용할 것으로 분석된다.

김경중 삼성증권 연구위원은 “올해와 내년 아연가격이 톤당 3,000달러선이 점쳐지는 등 2008년까지는 높은 아연가격이 유지될 전망”이라며 “SMC에 대한 고려아연의 주당 주주가치는 2006년과 2007년 실적 전망기준으로 각각 1만원과 1만2,500원으로 갈수록 높아질 것”이라고 말했다.

다만 일부에서는 고려아연을 긍정적으로 보면서도 목표가는 낮추는 움직임도 있다. 문정업 대신증권 애널리스트는 “고려아연이 수익성에 비해 저평가돼 있어 매수의견을 유지한다”면서도 “경상이익이 2분기를 정점으로 하향 안정될 것으로 보여 목표가를 종전보다 6.3% 낮아진 10만5,000원으로 제시한다”고 말했다.

또 고려아연이나 풍산, LS전선과 같은 원자재 관련주들은 원자재 가격에 따라 주가가 직접 영향을 받기 때문에 투자자들은 국제 원자재 가격 동향에 항상 관심을 기울여야 한다는 지적이다.

한편 고려아연은 지난해 7월 3만원도 안되던 주가가 실적호전에 힘입어 올 5월 10만원대까지 잠시 돌파했다가 6월 6만원대까지 조정받은 뒤 다시 상승세를 타고 있다.

애널리스트가 본 고려아연- 김봉기 한국투자증권 애널리스트

세계 아연 공급부족 "최대 호재"

고려아연은 세계적인 아연 공급 부족현상이 지속되는 점이 가장 큰 호재다. 목표주가는 올해 주가수익비율(PER) 6.2배, 주가순자산비율(PBR) 1.9배를 적용해 10만8,000원을 제시한다.

고려아연은 2ㆍ4분기 매출과 영업이익이 예상을 뛰어 넘었다. 이는 2분기 아연가격이 평균적으로 톤당 3,300달러로 1ㆍ4분기보다 55% 상승했기 때문이다.

고려아연은 아연가격이 상승하면 이익이 증가하고 주가도 오르는 특징이 있다. 아연가격의 결정요소는 세계 아연 수급에 달려 있다. ILZSG(International Lead and Zinc Study Group)에 따르면 세계 아연공급은 올해 약 43만톤 정도 부족할 전망인데 올해 4월까지의 공급부족량은 9만3,000톤이었다.

아연 공급 부족은 과거 아연 가격하락 시 경제성이 떨어져 많은 광산이 폐쇄됐고 신규 광산 개발이 부족했기 때문이다. 수요 측면에서 중국은 2004년 이래 아연 순수입국(2004년 1만5,000톤, 2005년 26만5,000톤)이 돼 세계 아연 공급부족 사태를 유발하고 있다.

ILZSG의 세계 톱10 아연 생산국과 소비국에 대한 자료(2005년 기준)를 보면 한국은 생산과 소비면에서 각각 3위와 4위를 차지하고 있다. 고려아연의 호주 자회사인 SMC, 모회사인 영풍의 생산량을 모두 합하면 세계 생산량의 약 9%에 달한다. POSCO가 세계 철강 생산량의 약 3%를 차지하는 것과 비교하면 고려아연이 세계 아연시장에서 차지하는 위상이 높다는 것을 알 수 있다. 규모가 크다는 것은 단위 고정비가 낮아 경쟁력이 높다는 것을 의미한다.

고려아연은 부산물인 인듐 생산에도 본격 나서고 있어 추가적인 실적개선이 예상된다.

호주 자회사인 SMC는 올 상반기 매출액, 영업이익, 순이익이 각각 2억6,600만달러, 5,100만달러, 4,000만달러를 기록했고 하반기에는 그 이상을 달성할 전망이다. 상장일정은 아직 확정되지 않았으나 추진을 검토하고 있다. SMC의 상장 추진은 자회사의 재무 안정성이 개선되는 것을 의미해 고려아연 주가에 매우 긍정적이다.

고려아연은 호주 Kagara Zinc(고려아연이 지분 14% 보유) 등 광산회사에 투자해 안정적으로 원자재 확보에 나서고 있다. SMC 상장 시 조달하는 자금도 광산투자에 활용할 것으로 보인다.