|

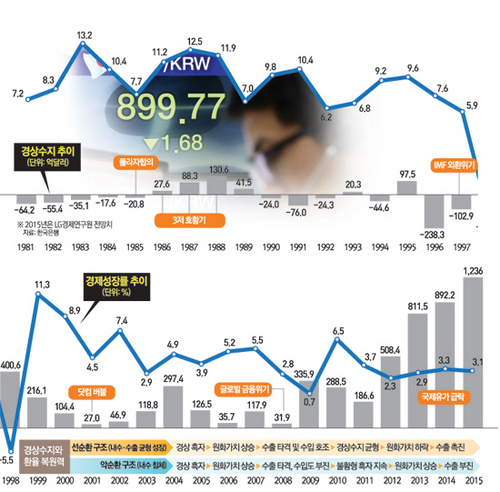

우리나라 경상흑자는 1,000억달러를 넘는 천문학적인 규모와 사상 최장이라는 기간도 문제지만 그 내용을 들여다보면 더 암울하다. 내수가 구조적으로 침체된데다 미국을 제외한 전 세계 각국의 돈 풀기 정책, 국제유가 급락 등의 악재까지 겹쳐 '환율 복원력'이 붕괴됐기 때문이다.

가령 정상적인 경제는 경상수지가 흑자를 기록하면 국내 외환시장에 달러가 많이 풀려 환율이 내려간다(원화 강세). 이에 따라 수출은 타격을 입고 수입은 늘어난다. 이때 경상수지가 자연스럽게 균형을 맞추는 과정에서 환율 상승→수출 촉진의 선순환 구조를 이루게 된다. 이른바 환율의 복원 과정이다.

하지만 우리는 막대한 가계부채에 내수가 짓눌려 있어 이 같은 공식이 통하지 않는다. 내수부진발 불황형 흑자로 환율은 환율대로 올라가고(원화가치 상승) 수출도 타격을 입는 '악순환의 고리'가 형성된 것이다. 여기에 일본·유럽 등 주요 선진국들이 돈을 찍어내 푸는 미증유의 사태로 환율하락 압력을 강하게 받고 있다. 단기적으로는 최근 국제유가 급락으로 수입액이 폭락한 것도 경상흑자와 환율의 복원력을 붕괴시킨 원인이다.

문제는 이 같은 추세가 고착화될 가능성이 높다는 점이다. 일단 막대한 가계부채에다 급속한 고령화로 씀씀이가 줄면서 수입이 크게 늘어날 확률은 희박하다. 반면 지난해 사상 처음으로 '순투자국'이 되는 등 해외 투자마저 늘어나는 추세다. 이는 배당수입 증가로 연결돼 경상흑자 요인으로 작용하고 있다.

이창선 LG경제연구원 연구위원은 "경제학적으로 경상수지는 총저축액에서 총투자 규모를 뺀 것인데 저출산·고령화로 총저축은 늘어나는 반면 국내 투자유인 감소로 총투자는 감소할 것으로 보여 경상흑자가 장기화할 수 있다"고 내다봤다.

이는 무려 30년 동안 이어진 불황형 경상흑자가 엔화 강세로 작용, 결국 '산업공동화'로 연결된 일본의 전철을 밟는 것이다. 일본은 지난 1981년부터 지난해까지 33년간 경상흑자 행진을 이어왔다. 연평균 흑자 규모는 국내총생산(GDP)의 2.6%에 이르렀다. 1990년대 버블이 붕괴하며 수출도 휘청였지만 고령화로 소비가 구조적으로 줄며 수입은 늘지 않았다. 1980년대 경제가 승승장구할 때 크게 늘렸던 해외 투자가 배당으로 꾸준히 들어온 것도 경상흑자 규모를 불렸다.

일본은 30년 넘게 나라 안에 달러가 쌓이다 보니 구조적 엔화 강세를 피할 수 없었다. 고이즈미 준이치로 전 총리처럼 엔화 약세를 유도하는 정권이 출범해 엔화가 약세를 보인 적도 있었지만 만성화된 경상흑자를 이길 수는 없었다. 1980년대 평균 엔·달러 환율은 달러당 199엔이었지만 1990년대에는 119엔, 2000년대에는 112엔으로 주저앉았다. 최근 아베 신조 총리가 윤전기로 엔화를 찍어가며 엔화 약세를 유도하고 있으나 2010~2014년 평균 환율은 달러당 90엔에 불과하다. 이는 수출 기업들의 해외 탈출 러시로 이어졌고 일본은 산업 공동화로 국내 고용 및 내수 부진의 악순환에 빠졌다.

우리도 마찬가지다. 한국은 외환위기 직후인 1998년부터 올해까지 18년간(연간 기준) 경상흑자 행진을 이어오고 있다. 연평균 흑자 규모도 무려 3%다. 가뜩이나 고임금 구조여서 추세적인 원화 강세는 기업의 해외 이탈을 부추기는 요인으로 작용하고 있다. 실제로 해외 공동화 속도는 일본보다 2배나 빠르다. 일본 제조업의 해외 생산 비중은 2003년 15.6%에서 2012년 현재 20.3%까지 오르는 데 그쳤지만 우리는 같은 기간 4.6%에서 12%로 상승했다. 일본의 시나리오를 밟는다면 해외 이탈은 앞으로 가속화할 일만 남은 셈이다.