건설기계산업 호황으로 수익성 크게 개선<br>진성티이씨·대창단조·에버다임등 유망

해외 건설경기 호조로 건설기계산업이 호황을 누리고 있는 것과 관련해 건설중장비부품업체에 관심을 가질 필요가 있다는 분석이 나왔다.

대신증권은 18일 “중국ㆍ유럽을 중심으로 건설기계 수출물량이 꾸준히 증가하고 있다”며 “이에 따라 건설기계부품을 생산하는 업체들도 외형과 수익성이 개선되고 있다”고 밝혔다.

한국건설기계협회에 따르면 건설기계산업은 내수 및 수출이 모두 증가세를 보이면서 지난 2006년 완제품 생산량은 전년 대비 11.1% 증가한 6만6,968대에 달했다. 2006년도 완제품 판매량 역시 6만7,397대로 전년 대비 12.2% 증가했다. 특히 전체 건설기계의 40.4%를 차지하는 굴삭기의 중국 수출이 크게 증가해 올 5월까지 중국 현지 누적 판매량은 전년 대비 40% 증가했다.

박

양주 대신증권 연구원은 “이 같은 건설기계산업의 성장세는 중국시장의 견조한 경제성장과 SOC 부문 확충에 따른 건설기계 수요 증가, 유럽과 이머징마켓의 건설경기 회복세에 따른 것”이라며 “앞으로도 건설기계 수요 전망은 밝다”고 말했다.

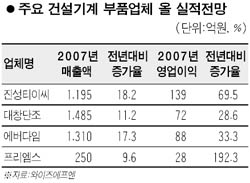

그는 주목해야 할 건설중장비 부품업체로 진성티이씨와 에버다임ㆍ대창단조ㆍ프리엠스 등을 꼽았다. 특히 성장성 측면에서는 진성티이씨를, 벨류에이션 측면에서는 대창단조를 매력적인 종목으로 추천했다.

박 연구원은 “진성티이씨는 무한궤도 굴삭기와 불도저의 하부주행부품인 롤러ㆍ아이들러ㆍ실을 전문적으로 생산하는 업체”라며 “2007년에는 영업이익률이 두자릿수로 늘어나고 오는 2008년에는 전략적 파트너인 캐터필러로의 매출 증가로 인해 20% 이상의 외형 성장이 기대된다”고 밝혔다. 대창단조에 대해서는 “굴삭기와 불도저의 하부주행부품 중 하나인 링크가 외형 성장을 이끌 것”으로 전망했다.

박 연구원은 “진성티이씨는 주요 고객사인 캐터필러로의 매출이 급증하면서 함께 성장할 가능성이 크며 대창단조는 주가이익비율(PER)이 10.6배로 진성티이씨의 PER 20.2배와 큰 차이가 나는 등 주가가 저평가돼 있다”고 분석했다.