연금저축, 300만원 한도 年불입액 100% 공제<br>장마상품은 납입액 40%내 300만원까지 혜택

‘금융상품 포트폴리오 구성으로 저축도 하고, 소득도 불리고, 연말정산도 많이 받자.’

연말정산은 연말에 하지만, 준비는 미리미리 해야 한다. 연말에 하는 연말정산은 단순히 1년 동안 준비했던 것을 모으는 것에 불과하기 때문이다.

연말정산에서 가장 효과가 큰 건 인적공제다. 하지만 인적공제는 본인의 노력 여하에 따라 성과가 달라지지 않는다. 근로 소득자들이 연말정산을 위해 노력할 수 있는 것은 금융상품이 가장 좋다.

금융상품을 이용한 소득공제는 저축은 물론 절세효과까지 있어 더욱 유리하다.

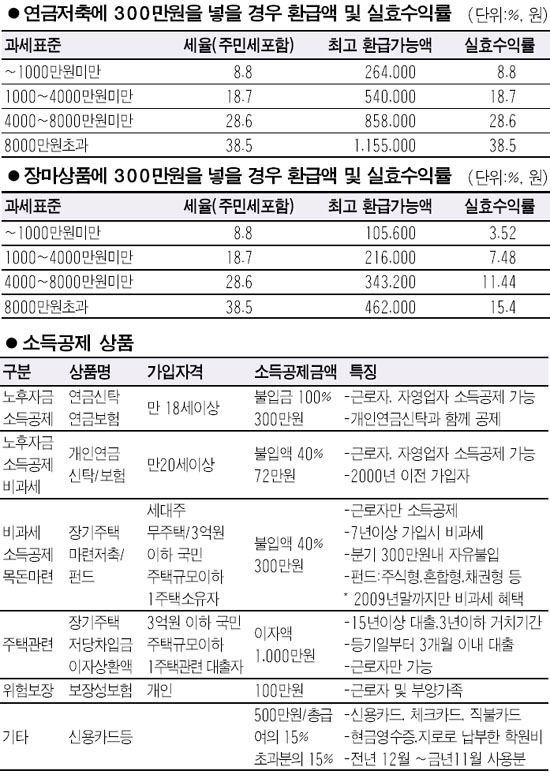

◇연금저축, 불입액의 100% 공제= 노후자금 마련을 위한 연금저축은 소득공제를 생각할 때 가장 먼저 가입해야 할 상품이다. 연금저축은 300만원 한도에서 납입금액의 100%를 소득공제 받기 때문이다.

연금저축은 개인연금과 연금저축 두 가지가 있다. 또 2000년 이전과 이후 상품으로 나눠진다. 지금 가입하는 상품은 1년간 납입한 금액의 100%, 최고 300만원까지 소득공제가 가능하다. 2000년 이전에 가입한 상품은 납입금액의 40%, 최고72만원까지 소득공제가 주어져 두 상품을 합하면 372만원까지 소득공제를 받게 되는 셈이다.

가령 지금 300만원을 연금신탁에 납입하면 100%인 300만원을 모두 소득공제 받게 돼 과세표준에 따라 26만4,000원(1,000만원 미만, 세율 8.8%)에서 115만5,000원(8,000만원 이상, 세율 38.5%)까지 세금을 돌려 받게 된다.

◇장마상품은 40% 소득공제= 주택자금 마련을 위한 장기저축 상품인 장기주택마련저축ㆍ펀드는 소득공제와 비과세, 연말정산의 1석3조 효과를 거둘 수 있다. 장마상품은 1년간 낸 돈의 40%내에서 최고 300만원까지 소득공제가 가능하다. 장마저축은 7년 이상 최고 50년까지 이자소득에 대해 비과세 혜택을 주고, 금리도 다른 상품보다 높아 목돈마련에 유리하다. 장마펀드도 혜택은 똑같다.

때문에 가입조건이 까다롭다. 가령 국민주택규모 이하의 1주택을 소유한 세대주라도 주택의 공시가격이 3억원을 초과하면 소득공제 받을 수 없다. 또 가구주뿐 아니라 같이 사는 가족들까지 요건을 따지기 때문에 잘 살펴야 한다. 비과세 혜택은 2009년 말까지 가입한 경우에만 받을 수 있기 때문에 가입자격이 될 경우 서두르는 것이 좋다.

예를 들어 지금 300만원을 장마상품에 납입하면 40%인 120만원을 소득공제 받게 돼 과세표준에 따라 10만5,600원(1,000만원 미만, 세율 8.8%)에서 46만2,000원(8,000만원 이상, 세율 38.5%)까지 세금이 환급된다. 개인연금과 같은 연말정산 효과를 보기 위해선 연간 750만원을 내야 한다.

◇주택담보대출 이자도 소득공제= 직장인이 국민주택을 구입하기위해 금융기관에서 본인명의로 15년 이상 장기주택대출을 받을 경우 대출이자금액의 100%내에서 최고 1,000만원까지 소득공제를 받을 수 있다.

예를 들어 과세표준 세율이 18.7%인 연봉 3,500만원 근로자가 주택을 구입하기 위해 7,000만원을 15년간, 5.5%의 금리로 빌렸다면 1년간 부담한 대출이자액 385만원에 대해 최고 71만원의 세금을 돌려 받게 돼 연5.4%로 1%포인트 낮추는 효과가 있다.

다만 주택자금 관련 소득공제의 최고한도가 1,000만원이다. 때문에 모기지론을 받아 1년간 부담한 이자금액이 1,000만원이라면 장마 등 다른 상품으로 소득공제가 안 된다는 것도 알아둘 필요가 있다.

1분기가 지나기 전에 장마펀드ㆍ연금저축의 불입액을 확인할 필요가 있다. 만약 소득공제 최고 한도에 도달하지 않았다면 연말 보너스를 감안해 최고한도까지는 넣는 것도 방법이다.

또 똑같은 100만원이라 해도 선택하는 상품에 따라 돌려 받는 세금액이 달라진다. 장마에 투자할 경우 40%인 40만원의 소득공제로 소득에 따라 3만5,000원~15만원의 세금을 돌려 받게 되지만, 연금저축에 불입하면 100%인 100만원을 소득공제 받아 8만8,000원~38만5,000원을 돌려 받게 된다.

이런 기타소득공제는 특히 소득이 높아 납부한 세금이 많거나, 부양가족이 없거나 적은 맞벌이나 싱글들에게 적합하다.