홈

경제·금융

경제·금융일반

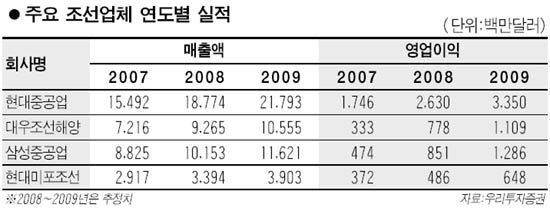

조선업종 수주 모멘텀 살아난다

입력2008.06.25 18:01:51

수정

2008.06.25 18:01:51

대우조선등 4~5월 부진벗고 이달 수주량 늘어<br>中후판값 인상등 원자재 비용 증가는 부담으로

조선주들이 지속적인 수주량 증가로 주가 상승이 예상된다는 분석이 나왔다. 하지만 중국산 후판 가격 상승 등 원자재 비용 증가는 조선업종 실적에 다소 부담이 된다는 지적이다.

24일 우리투자증권은 “세계 조선산업이 지난 4~5월 수주량 급감으로 불안한 모습이었지만 최근 수주 모멘텀이 다시 살아나고 있어 국내 조선업계에 긍정적으로 작용할 것”이라고 밝혔다. 국내 조선업계가 높은 기술수준과 생산성 향상으로 대외 경쟁력이 강화되고 있는 만큼 높은 시장점유율을 유지할 수 있다는 분석이다.

국내 조선업체의 신조선 수주는 증가 추세다. 대우조선해양은 이달 들어 드릴십 1척, VLCC 2척, 벌크선 2척을 수주했다. 업계에 따르면 유럽의 한 선주사도 한국 조선소와 컨테이너선 36척 발주를 위한 협상을 진행 중인 것으로 알려졌다.

송재학 우리투자증권 연구원은 “선주들이 미뤄왔던 선박 발주를 재개하고 있으며 특히 국제해사기구 신도장기준(보호도장성능기준)적용 전에 발주하려는 움직임이 나타나고 있다”며 “최근 국내 업체들이 수주한 선박들은 모두 통상적인 스케줄보다 이른 오는 2011년 하반기에 인도되는 것으로 경쟁력 우위를 나타낸다”고 말했다.

물론 세계 조선업종의 불황 여파로 현재 전세계 조선업체의 수주량은 지난해 절반 수준이다. 국내 업체들의 수주량도 지난해에 비해 70~80% 수준을 기록하고 있는 것이 현실이다. 이재원 한화증권 연구원은 “글로벌 경기 측면에서 불안 요인이 있지만 중요한 것은 수주량이 아닌 성과”라며 “국내 업체들에는 높은 선가를 유지할 만큼 발주가 많이 되고 있어 공급자 우위를 유지하기에 충분한 수준”이라고 전망했다.

최근 유조선운임지수(WS)가 상승하고 상하이 항운교역소 컨테이너운임지수(CCFI)와 발틱운임지수(BDI) 등이 안정된 흐름을 보이는 것도 조선업종 실적개선에 긍정적으로 작용하고 있다. 운임지수가 상승하면 선주들의 이익이 증가하고 장기적으로는 조선업계 실적 향상에도 도움이 되기 때문이다. 이 연구원은 “수주 실적에 직접적인 영향을 주진 않지만 큰 그림으로 봤을 때 선주들의 투자여력이 증가해 수주로 이어질 수 있다”고 예측했다.

반면 호주의 중국 수출 철광석 가격 인상과 포스코ㆍ동국제강 등의 조선용 후판가격 인상움직임은 조선업체의 실적개선에 부담이 될 수 있다는 평가다. 세계 2위 철광석 공급업체 리오 틴토사는 중국에 납품하는 철광석 가격을 85% 인상한다고 밝혔고 포스코도 최근 조선용 후판 가격을 13만5,000원 인상했다.

최원경 푸르덴셜투자증권 연구원은 “건조선가 상승세 둔화와 후판 가격 인상으로 조선사의 수익률이 하락하는 양상이 나타날 것”이라며 “영업이익률 하락은 3ㆍ4분기 이후 본격화될 것”이라고 전망했다. 반면 안지현 NH투자증권 연구원은 “중국산 후판 가격인상률이 시장 기대치를 넘어서게 될 가능성이 높아졌다”며 “하지만 국내 대형사들은 후판 조달가격을 3ㆍ4분기까지 확정지은 경우가 많아 영향은 제한적일 것이다”고 예상했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>