■ 개인 신용정보체계 대폭 개선<br>연체기간·금액등 활용기준도 3년만에 수술키로

정부는 올해 금융산업 구조 개편의 핵심 과제 중 하나로 금융소비자 보호를 내세웠다.

금융위원회의 한 고위 당국자는 "신용정보 문제는 그동안 여러 부분에서 문제가 제기돼왔지만 금융위기 이후 제대로 된 개편작업을 진행하지 못했다"며 "차제에 개인과 기업 양 측면에서 신용정보 관리체계를 수술할 방침"이라고 설명했다.

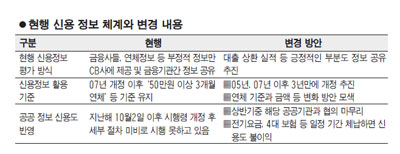

◇신용도 산정, 소비자 편익 강화=개인들의 신용도는 지금까지 금융기관의 영업에 편리하게 운용돼온 것이 사실이다. 한국신용평가정보 등 여러 평가기관(CB)들이 있지만 금융기관들은 연체정보 등 불리한 정보만을 공유해왔다.

유리한 정보를 공유할 경우 자기 고객들의 정보가 다른 금융기관으로 유출되고 이를 마케팅 수단으로 활용할 수 있다는 금융기관들의 이기적 태도에 따른 것이었다.

금융위원회가 이번에 은행연합회 및 CB사 등과 진행하고 있는 작업은 소비자들에게 불리한 신용도 산정방식을 바꾸겠다는 것이다.

즉 다양한 '금융이력 정보'를 금융기관 및 CB사들의 정보공유 대상에 포함시켜 보다 정확한 신용도를 산정하게 만들겠다는 것이다.

이를 위해 먼저 손을 대기로 한 것이 대출 관련 정보다. 현재 금융기관들은 일정 기준만 넘어서면 곧바로 정보공유를 통해 신용등급을 떨어뜨린다.

해당 정보는 CB를 통해 일제히 공유돼 한 금융기관에서 신용도가 떨어진 고객은 사실상 전 금융권에서 금융거래에 불이익을 받는다.

설령 대출을 갚았다손 치더라도 해당 금융기관은 이 정보를 다른 곳에 알려주지 않아 고객들은 신용도를 회복하지 못한 채 '반신용불량자' 신세가 되고 만다.

정부는 이번 기회에 이를 바로잡아 대출상환 실적을 포함한 긍정적인 정보도 곧바로 정보공유가 이뤄지도록 하기로 했다. 소비자들로서는 빚만 제대로 갚으면 연체 기록이 있었더라도 금융기관 선택의 폭을 훨씬 넓힐 수 있게 되는 셈이다.

◇신용정보 활용기준 3년 만에 수술=현행 신용정보 활용기준은 지난 2007년 이후 3년째 변화 없이 유지되고 있다. 연체기간이나 연체금액, 현금서비스 등 대출실적, 신용정보 조회기록 등이 모두 3년 전 작품이다.

이를 현실에 맞춰 바로잡지 않고서는 제대로 된 신용도 산정작업이 이뤄지기 힘들 뿐더러 합리적인 신용정보 활용도 어렵다는 것이 정부의 판단이다.

대표적으로 50만원 이상 3개월 이상 연체기준의 경우 현실에 맞게 이를 상향 조정하거나 세분화하는 방법 등이 거론되고 있다.

아울러 신용정보 활용에 다양한 공공정보, 즉 ▦4대보험 납부 정보 ▦전기요금 납부 정보 ▦사망자 정보 ▦국외이주신고 정보 ▦정부조달 실적 등을 활용하게 하는 방안에도 속도를 낼 방침이다.

금융위의 한 관계자는 "현재 관련 공공기관과 협의를 진행하고 있으며 협의를 마친 곳부터 순차적으로 시행할 방침"이라고 설명했다.

아직 구체적인 기준이 나오지는 않았지만 금융거래 기준을 준용한다고 볼 경우 3~6개월가량 공공요금을 체납한 사람들은 금융거래에서 불이익을 받을 가능성이 높다.