|

일본 경제가 아베노믹스를 바탕으로 반등에 나서고 있지만 현지 진출한 한국계 은행들은 오히려 역성장에 머문 것으로 나타났다. 선진국 금융시장에서 도드라지는 한국계 은행들의 낮은 경쟁력이 근본적 원인이라는 분석이 나온다.

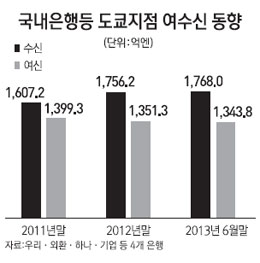

10일 금융계에 따르면 일본에서 지점 형태의 은행영업을 실시하는 외환ㆍ우리ㆍ하나ㆍ기업은행 등 4개 은행 도쿄지점의 여신은 지난 6월 말 현재 1,344억엔으로 지난해 말(1,351억엔)에 비해 7억엔가량 역성장을 기록했다.

이들 4개 은행의 여신 잔액은 지난해 한 해 12억엔이 늘었지만 올 들어선 오히려 후퇴했다.

수신의 경우 역성장까지는 아니지만 증가세가 확연히 둔화됐다. 6월 말 현재 수신 잔액은 1,768억엔으로 올 들어 12억엔이 늘었지만 이는 지난해 한 해 증가액(149억엔)에 비해 한참 못 미친다.

현재 시중은행 중 신한은행은 법인 형태(신한SBJ은행)로 진출해 있으며 국민은행은 수치가 미미해 수치를 밝히지 않았다.

일본 경기가 되살아나고 있음에도 이처럼 한국계 은행의 영업이 뒷걸음치는 것은 한국계 은행의 낮은 금리 경쟁력 및 일본 시장 자체의 특수성 탓으로 해석된다.

한국계 은행은 일본 내에서 상호신용금고와 지방은행 등과 경쟁 관계를 형성하고 있다. 주된 먹거리는 부동산 대출로 최근 들어 일본의 부동산 경기가 바닥을 찍고 반등하면서 경쟁이 치열해졌다.

문제는 일본 상호금고 등에 비해 한국계 은행의 금리 경쟁력이 낮다는 점이다. 일본 금융기관이 제공하는 주택담보대출의 금리는 1%대 후반에서 3%대 초반에 형성돼 있다. 반면 한국계 은행은 이들에 비해 50bp(1bp=0.01%포인트)~100bp가량 차이가 난다.

일본 경기가 바닥에 머물 때만 해도 이 정도 금리 격차는 큰 문제가 되지 않았다.

한 시중은행 도쿄지점장은 "일본 금융기관은 업무 처리가 상당히 느린 데 반해 한국계 은행은 대출 신청 2~3일 만에 집행이 이뤄질 정도여서 경기가 좋지 않을 때는 오히려 찾는 손님들이 많았다"고 말했다.

그러나 경기가 되살아나면서 상황이 뒤바뀌어버렸다. 일본 내 풍부한 유동성이 신규 대출 수요를 적극 흡수하면서 오히려 먹거리가 줄어든 것이다.

한 시중은행 글로벌전략 담당 부행장은 "일본 은행들의 유동성이 워낙 풍부해 일본인의 자금 수요가 한국계 은행으로까지 내려오지 않는 것"이라며 "일본 경기 반등에 따른 수혜를 전혀 누리지 못하고 있다"고 말했다.