|

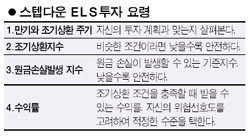

이번 주에는 요즘 인기를 얻고 있는 주가연계증권(ELS)의 구조 중 스텝다운 상품의 특징과 투자 시 유의해야 할 사항들을 살펴본다. 우선 스텝다운 상품을 이해하기 위해 꼭 알아야 할 주요 용어들을 알아보자. 스텝다운 ELS는 만기와 조기상환 주기라는 것이 있다. 만기는 해당 상품의 투자기간이 만료되는 시점을 뜻한다. 흔히 은행에서 가입하는 적금이나 예금 상품의 만기와 같은 개념으로 이해하면 된다. 조기상환 주기란 은행의 예금이나 적금에는 없는 새로운 개념이다. 일부 ELS는 미리 정해놓은 특정 조건이 충족되면 만기 이전에 정해진 수익률을 지급하고 조기상환이 된다. 이때 특정조건 충족 여부를 살펴보는 주기를 정해놓는데 이것이 바로 조기상환 주기이다. 스텝다운 ELS에서 반드시 살펴봐야 할 조건이 이 조기상환 주기와 조기상환지수이다. 조기상환지수란 조기상환여부를 결정짓는 기준이 되는 지수를 말한다. 스텝다운(Step down)형 ELS는 조기상환지수가 계단을 밟고 내려가는 것처럼 뒤로 갈수록 점차 낮아지는 모양에서 비롯된 이름이다. 실제 예를 통해 살펴보자. 오는 10일까지 모집되는 ‘부자아빠 ELS 437회’의 경우 KOSPI200 지수와 홍콩H지수를 기초자산으로 한 스텝다운 ELS이다. 만기가 1년이며 조기상환주기는 3개월. 조기상환지수는 첫 3개월에는 80, 6개월 뒤에는 75, 9개월 후에는 70, 1년 뒤에는 65로 점차 낮아진다. 첫 조기상환지수가 80이라는 이야기는 이 상품을 가입한 시점의 KOSPI200지수와 홍콩 H지수를 100이라고 했을 때 3개월 뒤 두 지수가 80이상이면 조기상환이 된다는 뜻이다. 이 상품은 조기 상환되었을 때 지급하는 수익률이 연 19.2%이다. 즉 3개월 뒤 KOSPI200지수와 홍콩H지수가 기준가 대비 20%이상 하락하지 않는다면 연 19.2%의 수익을 올릴 수 있다는 뜻이다. 첫번째 조기상환 주기에서 조기상환 요건을 충족시키지 못했더라도 이후 조기상환지수가 점차 낮아지므로 여전히 조기상환이 될 확률은 높다. 스텝다운 ELS상품을 가입할 때 가장 주의 깊게 살펴볼 또 하나의 조건이 있다. 그것은 바로 원금손실 발생가능지수(Knock-In, K.I)이다. 해당 ELS의 기초자산이 투자기간 중 한번이라도 원금 손실 발생가능지수에 도달하면 말 그래도 원금 손실이 발생할 수 있다. 예를 들어 ‘부자아빠 ELS437회’의 K.I는 50이다. 즉 1년의 투자기간 중 KOSPI200지수나 홍콩 H지수가 기준가격 대비 절반 이상 하락하게 되면 원금 손실이 발생할 수 있다는 이야기다. 물론 투자기간 중 K.I에 도달한다고 해도 만기의 조기상환 지수 이상으로 회복될 경우에는 정해진 수익률을 받을 수 있다. 즉 위의 상품의 경우 두 지수가 일시적으로 절반까지 하락했으나 1년이 되는 시점에서 기준 지수의 65%이상 회복된다면 연 19.2%의 수익률을 받게 된다. 기초자산이 동일하고 다른 조건들이 비슷하다면 원금손실 발생지수는 낮을수록 안전하다. 또 만기의 조기상환지수가 낮을 경우 원금손실 발생지수에 도달했더라도 다시 조기상환지수 위로 다시 회복될 가능성이 크므로 안전성이 높다. 최근에는 원금 손실발생 지수가 50, 최종 조기상환지수가 50까지 낮아져 투자기간 중 기초자산이 절반까지 하락해도 정해진 수익률을 지급하는 스텝다운 ELS상품들이 출시되기도 했다. ELS상품에 가입할 때는 직원이 권하는 상품을 무조건 가입하기 보다는 기초자산은 안전한지, 만기와 조기상환 주기는 자신의 투자 계획과 잘 맞는지, 조기상환주기와 원금 손실발생가능지수는 충분히 안전하게 잘 설정되어 있는지 꼼꼼히 따져봐야 한다. ELS는 조기상환이 되지 않을 경우 만기까지 보유해야 손해를 보지 않기 때문에 이 정도의 수고는 반드시 필요하다. ‘아는 것’이 ‘돈’이다.