|

여야가 국민연금의 법정 보험료율(9%)을 올리지 않고도 중산층과 전체 가입자의 연금액을 끌어올릴 수 있는 방안을 중점 모색한다. 연소득 5,000만~7,000만원 안팎 중산층이 부담하는 실질 보험료율이 현재 6~7%대에 그치고 있는데 이를 9%로 올리는 게 대표적이다.

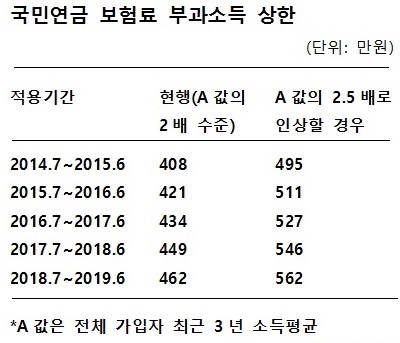

여야는 이를 위해 국민연금 보험료를 부과하는 소득(기준소득월액)의 상한액을 현행 '전체 가입자 최근 3년 평균소득(A값)의 2배'에서 2.5배 수준으로 올리는 방안을 적극 검토할 계획이다. 중산층의 실질 보험료율이 오르면 전체 국민연금 가입자의 연금액도 동반 상승하는 효과를 낼 수 있기 때문이다. 지난해 A값은 월 204만원으로 전체 근로자 및 5인이상 사업장 근로자의 월 평균소득 235만원과 319만원에도 훨씬 못미친다. 지역가입자의 소득신고액이 낮은 탓이 크다

현행 국민연금 기준소득월액 상한은 408만원이며 오는 7월부터 421만원, 2017년 7월부터는 449만원 수준으로 오를 예정이다. 소득상한이 A값의 2.5배로 인상되면 각각 월소득 545만원과 580만원 수준까지 9%의 보험료를 내게 된다. 보험료를 더 내는 만큼 노후에 더 많은 연금을 타게 된다. 소득상한 인상은 A값과 전체 가입자의 연금액을 끌어올리는 데다 A값과 연동해 소득·재산 하위 70% 노인에게 지급하는 기초연금 지급액도 늘어난다.

국민연금 40년 가입자의 법정(명목) 소득대체율은 2028년 40%로 낮아지게 돼 있다. 새정치민주연합은 이를 45%에서 멈추거나 50%로 다시 끌어올리는 방안을 추진하고 있다. 하지만 정부와 새누리당에서 법정 보험료율을 14~18%까지 인상하지 않으면 미래세대에 큰 부담을 전가하게 된다며 반발하고 있다. 법정 보험료율을 올리기도 쉽지 않다. 저소득층과 사용자들을 중심으로 반대 기류가 강하기 때문이다. 내년 총선과 내후년 대선을 앞둔 정치권도 보험료율 인상을 꺼리는 분위기다.

따라서 보험료 부과 소득상한을 올려 인상은 노후 연금소득 수준 향상을 위해 정치권이 선택할 수 있는 카드 가운데 하나다. 보험료 수입을 늘리지만 법정 보험료율을 올리는 게 아니기 때문에 경영계의 반발도 덜하다. 다만 최근 경제상황이 워낙 좋지 않기 때문에 경총 등 사용자단체들은 3~5년 단계적 인상을 바라고 있다.

김성숙 국민연금연구원장은 "보험료 부과 소득상한을 한꺼번에 올리긴 부담스럽지만 3~5년에 걸쳐 A값의 2.5배 수준으로 올리는 것은 수용가능성이 높아 보인다"며 "소득상한을 올려도 A값이 1만~2만원 정도 오르는 데 그쳐 국민연금 재정 측면에서도 큰 부담을 주지 않을 것"이라고 말했다.