|

|

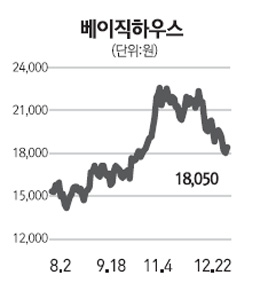

중국 중산층 소비 확대로 베이직하우스의 주가 재평가(Re-Rating)가 지속될 것으로 전망된다. 최근 중국 의류시장이 가파르게 성장하고 중국인들의 구매력 또한 빠르게 확대되면서 사치성 소비재 판매액이 급증하는 추세를 보이고 있다. 한국과는 달리 중국 시장에서 이 회사의 브랜드는 중고가 제품으로 평균판매단가(ASP)가 높은 점이 특징이다. 전체 매출의 95%가 백화점에서 발생하며 백화점 판매 수수료율이 21%밖에 되지 않는 점도 국내와 큰 차이점이다. 중국 법인의 영업이익률이 국내 법인 대비 월등히 높은 점은 향후 중국 의류시장의 성장성을 고려할 때 매우 긍정적이다. 베이직하우스는 오는 2011년 중국 법인에 대해 매출액 13억3,000만위안, 영업이익 2억7,000만위안, 순이익 2억위안의 가이던스를 제시했다. 이는 전년 대비 각각 47.6%, 37.1%, 30.9% 증가한 것으로 현재 중국 법인의 매장 오픈이 예상보다 더 순조롭게 진행되고 있는 점을 고려할 때 다소 보수적인 전망으로 판단된다. 내년부터 중국에서 패션 잡화 부문의 신규 브랜드 라이선스 사업을 추진 중이며 지속적인 성장을 모색할 것으로 전망된다. 10월 국내 법인의 매출액은 지난해 같은 기간보다 10% 이상 양호한 성장을 기록하고 있는 것으로 파악된다. 매장 수가 지난해 대비 3.5% 감소한 점을 감안하면 10월 국내 법인 동일점포 성장률은 약 14%에 달한다.