홈

경제·금융

경제·금융일반

조선업종 고수익 흐름 지속된다

입력2008.04.14 16:43:08

수정

2008.04.14 16:43:08

신조선가 상승 기대감으로 후판 가격 인상 영향 제한적<br>성장 가능성 큰 현대重·대우조선·삼성重등 유망

후판 가격 인상이 조선업계의 수익성에 미치는 영향은 제한적이라는 분석이 나왔다.

14일 우리투자증권ㆍ한화증권ㆍ동양종금증권 등 증권사들은 “신조선가 상승 기대감 등으로 철강재 값 인상에 따른 비용 부담은 단기에 그칠 것”이라며 “조선업체의 이익 증가 추세는 좀더 지속될 것으로 전망된다”고 평가했다.

우리투자증권은 “최근의 후판 가격 인상은 단기적 비용 부담을 늘어나게 하지만 고부가가치 선박이 본격적으로 매출로 인식되고 있어 수익성 상승 흐름은 이어질 것”이라며 “조선업계는 비용 부담 만회를 위해 신조선가를 인상할 것으로 보여 고수익 구조는 계속될 것으로 전망된다”고 내다봤다.

건조능력 확대와 생산성 향상, 최근의 원화약세도 매출액 및 영업이익 개선을 이끌 것이라고 우리투자증권은 분석했다. 이에 따라 올해 영업이익률은 현대중공업 13.9%, 삼성중공업 8.4%, 대우조선해양 7.6% 등에 달할 것으로 전망된다.

동양종금증권도 “조선소들이 보유한 대규모 수주 잔액과 이에 따른 신조선 시장의 공급자 중심 구조는 쉽사리 바뀔 수 없는 상황”이라며 “원자재 가격 상승세도 조선소들의 선가 상승 요구를 더욱 높이는 계기가 될 것”이라고 평가했다. 동양종금증권은 이어 “조선주 주가도 주가이익비율(PER) 8~12배에 그치고 있어 매력도가 높다”고 설명했다.

한화증권은 인상된 포스코의 후판 값이 일본 및 중국 수출 가격보다 낮아 포스코 후판 비중이 높은 국내 조선소들의 원가경쟁력은 유지될 것으로 내다봤다. 국내 대형 3사의 경우 매출 대비 후판 비중은 낮고 포스코용 후판 사용량이 많아 상대적 수혜가 예상된다는 평가다. 한화증권은 “대우조선해양의 포스코 후판 비중이 50%를 넘고 있어 업체 중 가장 유리할 것”이라며 “중국의 가파른 위안화 절상 역시 한국 조선소의 경쟁력을 배가시킬 것”이라고 분석했다.

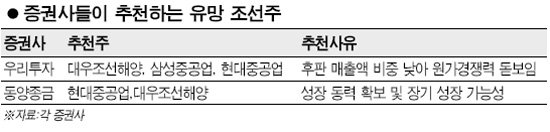

우리투자증권은 대우조선해양과 삼성중공업ㆍ현대중공업을 최선호 종목으로 추천했다. 동양종금증권은 독 증설 등을 통해 지속적인 성장동력 확보에 나서고 있는 현대중공업과 장기 성장 가능성이 돋보이고 있는 대우조선해양을 최선호주로 제시했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>