대우證 "중동·아시아지역 수주 계속 늘어" <br>경영정상화 계획도 순탄… 30% 상승여력

삼성엔지니어링이 중동지역으로부터 플랜트 수주가 대폭 늘어나고 있는데다 경영정상화 계획도 착실히 진행되고 있어서 투자매력이 높은 것으로 분석됐다.

대우증권은 7일 “고유가와 걸프만 국가들의 석유수출액 증가로 중동지역의 화공플랜트 시장이 급격하게 커지고 있다”며 “이에 따라 삼성엔지어링의 수주 확대와 실적개선이 예상된다”고 밝혔다. 대우증권은 투자의견 ‘매수’에 목표가격 3만9,800원을 제시했다. 현재 주가가 3만원선인 점을 감안하면 30% 가까이 상승할 여력이 있는 셈이다.

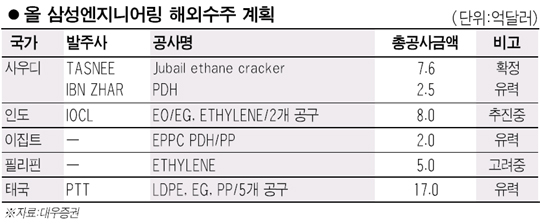

대우증권은 삼성엔지니어링이 중동과 아시아권에서 올해 최소한 15억달러(1조4,000억원)의 공사 수주할 것으로 전망했다.

사우디 주베일 공단내의 타스니(TASNEE) 에탄크래커 플랜트의 본계약 약정이 체결되는 것을 포함해 사우디에 10억1,000만달러, 이집트에 2억달러, 인도 태국 등 아시아지역에서 2억달러 내외의 수주가 예상됐다.

대우측은 특히 중동지역이 고유가와 각국 정부의 풍부한 재정여건으로 건설ㆍ플랜트 업체들에게는 80년 중동건설붐 이후 ‘제 2의 르네상스’를 제공할 것으로 전망했다.

특히 2013년 완공예정인 주베일 화학공단내에서 삼성엔지니어링이 확고한 시장지위를 확보하게 되면 앞으로 기업가치를 변모시킬 모멘텀 요인으로 작용할 것으로 기대됐다.

삼성엔지니어링은 이에 따라 2006년과 2007년에 각각 57.8%와 20.2%의 매출증가율을 기록할 것으로 보인다. 특히 원가율도 최근 아시아권 수주공사에서 공기단축에 따라 하향기조가 이어져 앞으로 2년간 연평균 84.7%를 유지할 것으로 대우증권은 전망했다.

한편 지난 3년간 삼성엔지니얼의 경영정상화를 주도한

정연주 사장이 연임하면서 ‘글로벌 기업 구현’을 위한 경영혁신 2기를 이끌고 있는 점도 주가측면에서 긍정적이다.

삼성엔지어링의 경영혁신 2기는 ▦에틸렌 등 화공플랜트 부문의 사업구조 고도화 ▦네트워크 재정비를 위한 글로벌 경영체제 완비 ▦해외법인 사업수행역량 강화 등이 주요 내용이 될 전망이다.

이창근 대우증권 애널리스트는 “올 7월로 예정된 회사채 상환으로 무차입경영으로 전환하게 되면 영업외 수지개선으로 마진율도 빠르게 올라 갈 것”이라고 내다봤다.