시중은행-정기예금 이자 적금 투자상품 최고 6.85% 달해<br>저축은행-금리 1%P 높지만 PF부실 우려… 우량社 선별을

주식시장 침체가 장기화되자 은행의 고금리 예ㆍ적금 상품에 대한 수요가 늘고 있다.

시중은행과 저축은행들은 최근의 금리 상승 추세를 반영해 예ㆍ적금 금리를 인상, 보다 많은 자금을 끌어들이기 위한 경쟁을 펼치고 있다. 시중은행들은 6.0% 이상의 고금리 상품을 대거 출시해 수신경쟁을 펼치고 있고, 저축은행은 7.0%의 높은 금리를 제시하며 맞불을 놓고 있다.

특히 시중 은행보다 1.0%포인트 이상 금리가 높은 저축은행의 경우 시중 은행과 마찬가지로 5,000만원 한도 내에서 원금과 이자가 보장된다. 다만 일부 저축은행의 경우 부동산 프로젝트파이낸싱(PF) 부실대출로 경영이 악화되고 있는 만큼 우량 회사를 선별하는 노력이 필요하다.

시중은행의 한 관계자는 “금리가 6.0~7.0% 수준이라면 굳이 위험부담이 큰 주식시장을 기웃거리지 않아도 안정적인 이자수익을 챙길 수 있다”며 “주식시장 조정국면이 상당기간 지속될 가능성이 높기 때문에 은행들의 고금리 예ㆍ적금상품이 인기를 끌 것으로 예상된다”고 말했다.

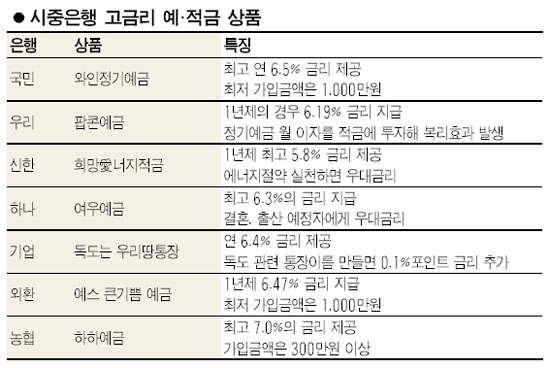

국민은행의 ‘와인정기예금’은 기본금리 연 5.0%와 우대금리 0.8%포인트, 8월 중 신규가입자에 대한 고객사은이율 0.7%포인트를 합해 최고 연 6.5%의 금리를 제공한다.

지난해 7월 출시된 이후 8월 20일 현재 20만6,028좌에 4조9,274억원의 판매실적을 기록하고 있다. 이 상품의 가입금액은 1,000만원 이상이며 가입기간은 1년제로 만기 때 해지하지 않으면 자동으로 연장돼 최장 10년까지 예치할 수 있다.

우대금리 적용대상은 ▦직장인우대종합통장, 명품여성종합통장, KB카드 등과 패키지로 가입하는 고객 ▦국민은행 첫거래 고객 ▦5년 이상 장기거래 고객 ▦회갑ㆍ칠순 고객 등이다. 금연 또는 운동을 다짐하거나 건강검진표를 제출하면 연 0.2%포인트까지 추가 금리를 제공한다.

우리은행은 정기예금 가입과 동시에 정기예금 월 이자를 적금에 투자해 이자복리효과가 발생하는 예ㆍ적금 패키지상품인 ‘팝콘예금’을 판매하고 있다. 지난 21일 기준으로 팝콘예금 금리는 우대금리를 포함해 6개월제가 최고 5.99%, 1년제 6.19%, 2년제 6.29%, 3년제 6.39% 등이다.

우리은행 관계자는 “이자에 대한 정기적금 금리까지 감안하면 6개월제는 6.04%, 1년제는 6.32%, 2년제는 6.57%, 3년제는 6.85%로 일반 정기예금보다 더 높은 금리를 제공한다”고 설명했다. 가입대상은 제한이 없으며 최저 100만원 이상 가입이 가능하다.

신한은행은 생활 속에서 에너지절약을 실천하면 우대금리를 적용하는 ‘희망愛너지 적금’을 판매하고 있다. 기본 금리는 정기적립의 경우 1년제 연 4.8%, 2년제 4.95%, 3년제 5.1% 등이다. 하지만 에너지사랑실천 서약서 작성, 가족관계 등록, 거래실적에 따른 우대금리 적용 등으로 1년제는 최고 연 5.8%, 2년제는 6.05%, 3년제는 6.3%의 금리를 제공한다.

하나은행은 기본금리 5.5%에 우대금리 0.8%포인트를 더해 최고 6.3%의 이자를 지급하는 ‘여우예금’ 상품을 선보이고 있다. 최고 0.2%포인트의 우대금리를 적용하는 대상은 ▦결혼 또는 출산을 앞둔 여성이나 배우자 ▦웹디자인 기능사, 미용전문가 등 여성이 선호하는 62개 직종의 자격증을 보유한 여성 또는 남성 ▦부모를 부양하는 가족 등이다.

기업은행이 판매하는 ‘독도는 우리땅 통장’은 가입기간이 6개월~2년이며 1년제 기준으로 연 6.4%의 금리를 적용한다. 하지만 독도수호 의지가 담긴 표어나 문구를 넣고 통장이름을 지을 경우 0.1%포인트의 추가금리 혜택이 있다.

외환은행의 간판 상품인 ‘예스 큰기쁨 예금’ 금리는 지난 21일 기준 6개월 5.97%, 9개월 6.22%, 1년제 6.47% 등이며 가입시점의 금리가 만기까지 확정된다. 최저 가입금액은 개인과 개인사업자는 1,000만원, 기업 및 임의단체의 경우 5,000만원 이상이다.

농협의 ‘하하 예금’은 영업점 전결금리 5.5%에 최대 1.5%포인트의 우대금리를 적용해 최고 7.0%의 금리를 제공한다. 가입금액은 300만원 이상 3억원 이내이며, 예금기간은 6개월 이상 3년까지다.

시중은행 예금상품보다 조금이라도 높은 금리를 원하는 고객은 저축은행을 눈여겨볼 필요가 있다. 솔로몬ㆍ대영ㆍ영풍 저축은행은 연 7.0%의 정기예금을 판매하고 있으며 대부분의 저축은행들도 연 6.8~6.9%의 고금리상품을 선보이고 있다.

다만 PF부실 대출로 저축은행의 자산건성에 대한 우려의 목소리가 높아지고 있는 점을 감안해 우량 저축은행을 선별해야 한다. 일반적으로 고정이하여신비율이 8% 이하이고 BIS 비율이 8% 이상인 ‘8ㆍ8클럽’에 해당하는 저축은행을 고르는 것이 좋다.