홈

경제·금융

경제·금융일반

대부업계 "대출 줄여 리스크 관리"

입력2008.06.05 18:34:52

수정

2008.06.05 18:34:52

信不者사 면으로 연체등 수익성 악화 우려<br>1인당 한도등 낮춰…신규 대출 감소 지속

대부업계가 리스크 관리를 강화하기 위해 대출금액을 줄여나가고 있다.

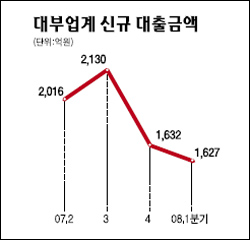

5일 한국대부소비자금융협회에 따르면 지난 1ㆍ4분기 중 상위 42개 대부업체들의 신규 대출금액은 약 1,627억원으로 지난해 3ㆍ4분기 이후 계속 줄어들고 있는 것으로 나타났다.

이들 대부업체의 신규 대출규모는 ▦지난해 3ㆍ4분기 2,130억원 ▦4ㆍ4분기 1,632억원 등으로 계속 감소하는 추세다.

이처럼 대부업계의 신규 대출이 줄어드는 것은 평균 대출금액을 축소 조정하고 있기 때문이다. 대부업계에서 여신규모가 가장 큰 ‘러시앤캐쉬’의 경우 최근 1인당 평균 대출가능금액을 270만원에서 250만원으로 20만원 낮췄다. 러시앤캐쉬는 대출 승인율을 과거와 마찬가지인 25%대로 유지하는 대신 대출금액을 하향 조정함으로써 연체에 따른 리스크 관리를 강화하고 있다. 대부업계 3위인 웰컴크레디트도 상황에 따라 대출금액 조정 등 추가적인 리스크 관리에 들어갈 계획이다.

대부업계가 리스크 관리에 나서는 것은 ▦경쟁심화에 따른 수익성 악화 ▦신용불량자 사면에 따른 연체율 상승 우려 등이 복합적으로 작용하고 있기 때문이다.

소비자 금융시장의 경쟁은 갈수록 치열해지고 있다. 시중은행들이 연이어 캐피털사를 설립해 소비자 금융시장에 진입하고 있는데다 저축은행도 무이자 혜택을 내세워 가세하고 있다. 아울러 금융당국도 대부업체 대출을 상대적으로 금리가 낮은 저축은행 등 제2금융권 대출로 전환해주는 ‘환승론’을 적극 지원할 방침이어서 대부업체의 입지는 갈수록 좁아지고 있다. 최고 금리가 49%로 제한된 상황에서 경쟁이 심화되면서 수익성도 갈수록 떨어지는 추세다.

금융위원회가 최근 신용불량자 27만여명을 대상으로 신용불량 기록을 없애기로 한 것도 리스크 관리를 강화하게 된 원인으로 꼽힌다. 신용불량자는 대부업체에서도 대출이 불가능하지만 신불자 기록을 삭제하면 대부업체로서는 고객의 신용 이력을 제대로 파악하기 어려워진다. 따라서 신용도를 정확히 파악하기 어려운 만큼 대출금액을 축소하는 방법으로 리스크를 관리하는 것이다.

대부업계의 한 관계자는 “과열경쟁과 신불자에 대한 사면조치로 소비자 금융시장에 채무불이행 사태가 늘어날 것이라는 우려가 많다”며 “이에 따라 업체들이 예방적인 차원에서 리스크 관리를 강화하고 있다”고 전했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>