국채선물 '팔고' 현물 채권은 '사고'<br>전문 가"국채선물 매도 이유 모르겠다" 갸우뚱<br>"채권시장서도 셀 코리아 시작되나" 촉각

외국인들이 최근 국채선물을 팔고 현물채권은 사는 등 채권시장에서 엇갈린 투자 패턴을 보여 그 배경에 관심이 쏠리고 있다.

국고채 등 채권 매수는 통화스와프 시장 혼란과 연관된 금리재정거래(달러 등 저금리 국가의 통화를 고금리 국가로 들여와 수익을 내는 차익거래) 차원으로 이해되는 반면 국채선물 매도에 대해서는 시장 전문가들조차 뚜렷한 이유를 찾기 힘들 정도로 궁금증이 증폭되고 있다. 외국인은 지난주부터 연일 국채선물을 대량 매도하며 금리급등을 야기했다. 일각에서는 달러 유동성이 급박한 일부 투자기관들이 주식시장에 이어 채권시장에서도 원화자산을 팔고 나가려는 조짐을 보이는 게 아닌지 촉각을 곤두세우고 있다.

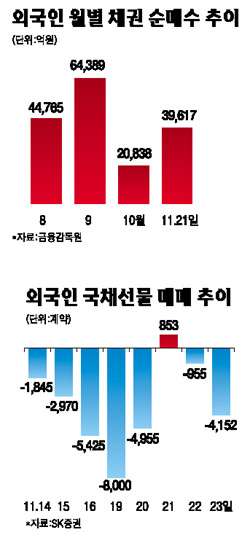

23일 금융감독원에 따르면 외국인투자가들은 올 들어 지난 21일까지 국내 채권시장에서 상장채권 22조2,239억원어치를 순매수했다. 이달 들어서만도 3조9,617억원의 순매수를 기록하고 있다. 월별로는 ▦8월 4조4,765억원 ▦9월 6조4,389억원 ▦10월 2조838억원 ▦11월(21일 현재) 3조9,617억원 등 꾸준한 매수세를 보이고 있다.

이에 따라 외국인의 상장채권 보유액은 25조8,274억원으로 사상 최고 수준에 달했다. 또 외국인의 상장채권 보유 비중은 지난해 말 0.5%에서 2.8%로 높아졌으며 국채의 경우 지난해 말 1.6%에 불과하던 데서 무려 8.8%로 급등했다.

이는 미국금리와 국내금리의 차이가 벌어지고 있는데다, 특히 최근 통화스와프 시장에서 이자율 스와프(IRS)와 통화 스와프(CRS)의 금리차이(스와프 베이시스)가 사상 최대치를 기록하는 등 금리재정거래 요인이 커져 채권 수요가 증가한 것으로 분석된다. 서철수 대우증권 연구원은 “외국인이 기존 국고채 10년, 20년물 등 장기채 투자 위주에서 요즘은 통안채 1~2년물 등 단기물 위주로 매수세를 확대하고 있다”며 “이는 최근 스와프 베이시스가 과도하게 벌어지면서 장기물보다 단기물이 재정거래에 유리하기 때문”이라고 말했다.

하지만 일부의 지적처럼 외국인이 포트폴리오 분산 차원에서 주식을 팔아 채권을 사는 것은 아니라고 덧붙였다. 국내 주식에 투자했던 해외기관의 주식형 펀드가 청산될 경우 대부분 국외로 빠져나가지 국내에 머물러 다시 채권에 재투자되지는 않는다는 것이다. 한은의 한 관계자 역시 외국인 주식매도 자금이 채권으로 즉각 이동한다는 것은 어불성설이라고 전했다.

시장 전문가들은 그러나 외국인이 현물 채권시장 전략과 정반대로 국채선물 시장에서 매도로 일관하는 데 대해 의문을 갖고 있다. 외국인들은 21일 하루를 빼고는 14일부터 23일까지 대규모 순매도에 나서며 총 2만7,400여계약을 팔아치웠다. 1계약은 1억원에 해당한다. 그 기간 동안 국고채 3년물은 연 5.37%에서 5.62%로 급등했다.

오석태 한국씨티은행 이코노미스트는 “현물시장에서 차익거래로 매수하는 상황과 정반대로 국채선물에서 매도 중인 패턴에 대해 속 시원하게 해석하기 어렵다”고 말했다. 통상 채권시장에서는 같은 방향으로 스탠스를 잡는데 갑작스러운 매도세 전환은 예상 밖이라는 설명이다.

반면 매수한 현물채권을 통해 외국계 본점에서 달러를 차입하고 이를 다시 스와프 시장에 비싸게 빌려주는 과정에서 발생한 리스크 헤지용이라는 분석과 주식시장에 이어 채권시장에도 셀코리아가 시작되고 있는 게 아니냐는 전망도 나오고 있다.