수주잔액 통한 성장세 지속·원가율 조정 일단락따라

두산건설의 하반기 수익성이 개선될 것으로 전망됐다. 다만 증권사들은 건설업종 불황과 당분간 뚜렷한 반등 모멘텀을 찾기 어렵다는 점을 들어 두산건설 목표가를 잇따라 낮춰 잡았다.

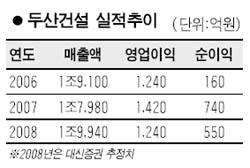

31일 대신증권은 “11조6,000억원의 수주잔액을 통한 성장세가 지속되고 원가율 상승효과가 2ㆍ4분기에 마무리되면서 하반기에는 이익 창출력이 커질 것으로 전망된다”며 “주가도 과도하게 하락해서 밸류에이션 매력도 커졌다”고 설명했다.

하지만 단기간의 주가 상승은 기대하기 어렵다는 분석이다. 조윤호 대신증권 연구원은 “올 상반기 건설주 급락으로 대형 건설사의 밸류에이션 메리트가 커졌다”며 “주택시장 침체 우려가 줄면 중소형 건설사보다는 대형사 위주로 매수가 선행될 것”이라고 전망했다. 대신증권은 두산건설 목표주가를 기존보다 44.8% 낮춘 1만2,000원으로 조정했다.

한상희 한국투자증권 연구원은 “이라크 재건사업 진출과 원가율 조정 일단락으로 하반기 수익성 안정화가 기대된다”고 전망했다. 한국투자증권은 다만 두산건설의 신규수주 전망치 감소와 수주잔액 회전율 하락 등을 매출 성장 속도를 둔화시킬 수 있는 요인으로 지적하면서 6개월 목표주가를 1만1,300원으로 낮췄다.