SK텔레텍 인수 평가 급반전… 팬택앤큐리텔 ‘유보적’

하이닉스, 환율하락속 ‘양호’…안정적 수익구조 확인시켜

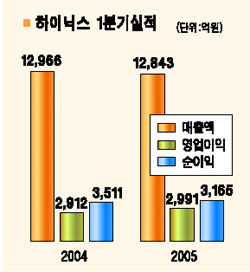

순익 53% 늘어 3,210억

하이닉스가 1ㆍ4분기 중 환율과 D램 가격 하락의 이중고 속에서도 비교적 양호한 실적을 기록했다. 영업이익이 전분기보다 감소했지만 삼성전자ㆍLG필립스LCD 등에 상대적으로 실적이 우수했고 안정적 수익구조를 확인시켰다는 게 전문가들의 평가다.

하이닉스는 올 1ㆍ4분기에 매출액 1조2,843억원, 영업이익 2,991억원, 순이익 3,165억원을 달성했다고 4일 발표했다. 지난해 4ㆍ4분기에 비해 매출액과 영업이익이 4%와 28% 각각 감소했지만 순이익은 70% 증가한 것이다. 영업이익이 크게 감소했지만 시장의 평가는 긍정적이다.

송명섭 굿모닝신한증권 연구원은 "하이닉스의 1ㆍ4분기 영업이익이 당초 예상치였던 2,900억~3,400억원의 하단에 속하지만 삼성전자나 LG필립스LCD 등의 실적이 좋지 않았던 것을 감안하면 괜찮은 편"이라고 했다. 송 연구원은 "D램 부문은 가격하락으로 부진했지만 낸드플래시 메모리의 판매 증가로 이러한 부진을 상당 부분 만회한 것으로 분석된다"며 "환율하락과 IT업계 경기부진 등의 영업환경에 비하면 양호한 실적"이라고 평가했다.

불리한 영업환경에도 20%대의 영업이익률을 유지한 것도 눈에 띄는 대목이다. 김영준 교보증권 연구원은 "그동안 D램 경기의 따라 수익이 유동적이었지만 점차 낸드플래시의 비중을 확대하면서 안정적 수익구조로 전환되고 있다"며 "중국공장이 완공돼 정상 가동체제를 갖추게 되면 상계관세 등의 통상 문제도 완화될 것"이라고 설명했다.

안상영 서울증권 연구원은 "1ㆍ4분기에 악화된 D램 가격이 2ㆍ4분기 실적에 영향을 미쳐 2ㆍ4분기 실적전망은 어둡지만 낸드플래시 메모리 비중이 점차 확대되면 미국과 유럽의 경쟁업체들을 따돌릴 수 있을 것"이라며 "시장에서도 IT경기 특성과 반도체 부문에 집중된 사업구조 등으로 인해 하이닉스에 대해 불안했지만 원가경쟁력, 다양한 제품 구성 등이 증명됨에 따라 한층 신뢰감이 높아질 것"이라고 말했다.

하이닉스의 주가는 군인공제회의 인수 가능성, 1ㆍ4분기의 긍정적 실적 등의 영향으로 전일 대비 2.46% 오르며 3일 연속 상승했다.

김광수 기자 bright@sed.co.kr

입력시간 : 2005-05-04 17:36