|

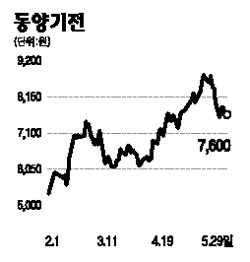

동양기전의 중장기 성장동력 원천은 GMㆍGM대우ㆍ두산인프라코어 등 주요 거래업체들의 성장전략에서 비롯된다. 자동차부품사업부의 경우 매출의 44.1%가 GM 관련 매출로 오는 2009년부터 본격화될 GM의 글로벌 신차 프로젝트가 성장모멘텀으로 부각될 것으로 전망된다. 현재 GM은 미니ㆍ감마ㆍ델타ㆍ입실론 신차 프로젝트에 대한 부품업체 선정을 진행하고 있으며 상당 부분이 기존 GM대우의 협력업체들로 수주가 이뤄지고 있다. 동양기전은 이미 지난 2003년 이전부터 GM과 직수출 거래를 지속해왔으며 현재 자동차 부품 매출의 상당 부분이 GM 관련 매출이기 때문에 향후 GM 및 GM대우의 높은 성장성과 함께 매출 또한 지속적으로 증가할 것으로 예상된다. 동양기전 매출의 41%를 차지하는 유압기기사업부는 신흥시장에서의 인프라 투자가 지속될 것으로 예상돼 안정적이면서도 높은 성장세를 이어갈 것으로 전망된다. 특히 주요 매출처인 두산인프라코어가 중국에 이어 인도에까지 진출했으며 최근에는 북미시장 건설기계 1위 업체인 밥캣의 인수로 글로벌 건설기계 업체로의 성장이 가능할 것으로 보인다. 유압기기사업부의 성장은 본사 부문과 해외 자회사 부문으로 나눌 수 있다. 본사에서는 두산인프라코어ㆍ히타치 등으로 내수와 직수출을 담당하고 있고, 해외 자회사는 두산인프라코어의 해외 자회사에 납품하고 있다. 동양기전이 자동차 부품업체 중 가장 안정적이면서 최적의 사업 포트폴리오를 보유하고 있다고 판단해 ‘매수’ 의견과 목표주가 1만1,000원을 제시한다.