삼성증권 “경기 살아나 주류소비등 늘어 날것”<BR>굿모닝신한 “큰폭신장 어려워 ‘투자축소’ 유지”

1ㆍ4분기에 부진한 실적을 발표한 국순당의 향후 전망에 대해 증권사들의 의견이 크게 엇갈리고 있다.

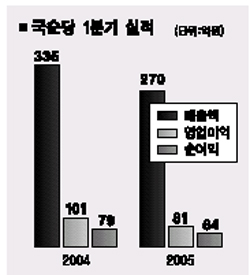

국순당은 지난달 29일 1ㆍ4분기 매출액이 270억원으로 지난해 같은 기간(335억원)에 비해 19.2% 줄었으며 영업이익ㆍ당기순이익은 101억원ㆍ79억원으로 지난해 같은 기간보다 각각 19.9%ㆍ18.3% 감소했다고 밝혔다.

이에 대해 2일 삼성증권은 “국순당이 지난해 1ㆍ4분기에는 가격인상을 앞두고 가수요가 늘어나면서 좋은 실적을 기록했지만 올해는 이런 가수요가 없어 상대적으로 부진했다”고 설명했다.

이의섭 삼성증권 애널리스트는 “국순당 분기매출이 지난해 2ㆍ4분기부터 전년 대비 20% 안팎의 감소세를 보여왔다”며 “올 2ㆍ4분기부터 내수경기 회복에 따라 두자릿수 이상의 매출증가가 가능할 것”이라고 예측했다.

내수회복에 따른 주류소비 증가와 비용절감 효과가 실적개선으로 이어질 것이라는 분석이다.

삼성증권은 상반기 백세주 리뉴얼에 따른 용기 구매단가가 개당 215원에서 170원 수준으로 하락하고 병을 포함한 포장재료의 매출액 대비 비중도 지난해 21%에서 올해 18.6%로 줄어들 것으로 예상했다. 삼성증권은 “원재료인 국산 찹쌀 가격도 현재 2,500원 수준인 안정세를 유지할 것”이라며 매수의견과 목표주가 1만9,000원을 유지했다.

이에 반해 백세주와 같은 고급 곡주는 경기변동성을 타는 일반 주류와 달리 유행성에 민감한 만큼 내수회복의 효과가 크지 않을 것이라는 지적도 나오고 있다.

송지현 굿모닝신한증권 애널리스트는 “국순당의 지난해 이후 매출 감소세가 올해 경기회복 사이클과는 다르게 지속되는 모습을 보일 수 있다”며 “2ㆍ4분기 이후 두자릿수 매출증가는 기대하기 힘들 것”이라고 말했다.

굿모닝신한증권은 원재료 비용절감 효과도 매출액 감소세를 상쇄할지 못할 것으로 판단, 투자의견 ‘축소’를 유지한다고 밝혔다. 병 교체에 따른 생산설비의 감가상각비 및 재활용 수거비용, 물류비용을 감안하면 병당 절감폭은 예상치의 절반인 20원 정도에 그친다는 분석이다.

송 애널리스트는 “다만 판관비 등 마케팅비용이 보수적으로 집행돼 올해 연간 판관비 추정치를 소폭 낮춰 실적전망을 상향 조정했다”며 적정 주가도 기존 9,600원에서 1만1,000원으로 높였다.

푸르덴셜증권도 이날 주류소비 환경과 백세주 판매의 정체국면으로 올 2ㆍ4분기 매출이 1ㆍ4분기와 비슷하지만 수익성은 하락할 것으로 예상, 국순당에 대해 투자의견 ‘중립’과 목표주가 1만5,700원을 유지했다.