|

터치패널업체 이엘케이가 삼성전자 패널 벤더(공급사)로 급부상하면서 실적 개선 기대감을 키우고 있다.

이민아 하이투자증권 연구원은 26일 “이엘케이는 삼성전자 보급형 스마트폰향 터치패널 납품 업체로 탈바꿈해 실적이 개선될 가능성이 크게 높아졌다”며 “이엘케이의 전체 매출 가운데 삼성전자가 차지하는 비중이 올해 57%까지 증가할 것”이라고 평가했다.

이엘케이는 지난해 12월부터 삼성전자에 5인치 보급형 스마트폰향 터치패널을 납품하기 시작했는데 지난달 납품물량이 월 70만대 이상 수준으로 증가한 것으로 파악되고 있다. 같은 모델의 2~3월 터치패널 출하량도 월 100만대 중반 수준으로 늘어날 전망이다.

이 연구원은 “이엘케이는 가동률이 47%에 불과했던 지난 4ㆍ4분기에도 7.3%의 영업이익률을 달성해 우수한 공정 기술력 및 수율 관리 능력을 증명했다”며 “삼성전자향 매출이 늘어나는 하반기로 갈수록 가동률 상승에 따라 영업이익률이 3ㆍ4분기에는 10.4%까지 개선될 것”으로 기대했다.

지난해 4ㆍ4분기 매출액이 예상치(1,000억원)을 크게 밑도는 680억원을 기록, 일각에서 실적 가시성에 대한 의문이 제기되는 것에 대해서는 “글로벌 소프트웨어 업체의 윈도8 태블릿PC 판매가 당초 판매보다 부진했고, HP의 태블릿 PC, 노트북향 터치패널 출하가 예상보다 지연됐기 때문”이라며 “올해는 삼성전자 및 HP 물량 출하로 1월 매출액이 320억~330억원 수준을 이미 달성했다”고 밝혔다. 이미 3개 업체로의 터치패널 출하가 본격적으로 진행 중이라 지난 4분기와 같은 실적 불확실성은 크게 줄었다는 판단이다.

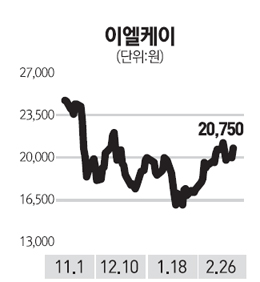

올해 매출액은 전년 대비 166% 증가한 4,847억원, 영업이익은 984% 오른 452억원을 기록할 것으로 전망했다. 이엘케이는 이 같은 기대감이 주가에 반영되며 코스닥시장에서 3.75% 오른 2만750원으로 장을 마감했다.

한편 이엘케이는 지난 25일 장 마감 후 공시를 통해 “설비투자 및 운영자금 조달을 위해 285억8,919만원 규모의 자사주 142만2,348주를 시간외 대량 매매 방법으로 처분한다”고 밝혔다.