|

자산 417조원인 국민연금은 오는 2044년에 적자로 돌아서고 2060년이면 고갈된다. 당장에는 문제가 없지만 1차 베이비부머(1955~1963년생)가 2014년부터 연금수급 대열에 대거 진입하면 재정수지가 점차 악화하는 그림이다. 보험료를 올리지 않는 한 필연이다. 공적연금의 역사가 100년을 넘고 일찌감치 고령화를 겪은 독일ㆍ영국 등 선진국은 지난 1960~1970년대 이미 연금재정이 고갈되면서 국민 세금으로 부족분을 메우고 있다.

선진국은 이같이 복지비용이 급증하면서 공적연금이 한계에 봉착하자 2000년대 들어 국가보조금 지급 등을 통한 사적연금 활성화로 부족한 복지수요를 메우고 있다. 세계에서 가장 빠르게 고령화하고 있는 한국은 공적연금 유지에 따른 재정부담이 선진국보다 급격히 늘어날 것임이 불 보듯 뻔하다. 경제협력개발기구(OECD) 국가는 국내총생산(GDP) 대비 평균 22.1%를 복지비로 지출하는 데 반해 한국은 9.4%로 절반에도 못 미친다. 그만큼 한국은 복지비용이 늘어날 수밖에 없는 구조다. 당장 박근혜 대통령의 대선공약 후퇴 논란의 중심에 있는 기초연금만 해도 내년부터 2017년까지 40조7,000원이 소요되고 2040년에는 한 해에만 111조6,000억원이 필요하다. 이는 65세 이상 노인 중 소득상위 30%를 복지 대상에서 제외한 수치다. 박 대통령의 약속대로 전체 노인으로 기초연금 대상을 확대하면 추가로 수십조원의 비용부담이 생긴다. 여기다 향후 국민연금 고갈로 미래세대에게 보험료 형식이든 세금이든 부담을 지워야 한다. 지금도 정치적 부담 때문에 증세를 미적거리는 마당에 향후 정부가 이를 감당하는 것은 난제가 아닐 수 없다. 전문가들은 이에 따라 공적연금의 한계를 인정하고 국가연금 정책에서 사적연금을 정책조합에 포함하는 새로운 틀의 연금체계를 짜야 한다고 강조한다.

◇흐름 역행하는 연금정책=상황이 이런데도 정부는 고성장시대에 그려놓은 공적연금 중심의 연금복지 패러다임에서 벗어나지 못하고 있다. 재정부족에 따른 공적연금의 한계를 직시하고 퇴직연금ㆍ개인연금 등 사적연금을 아우르는 총체적 국가연금 체계를 만들어야 하지만 그에 맞는 연금철학과 정책의지가 있는지가 의심스럽다.

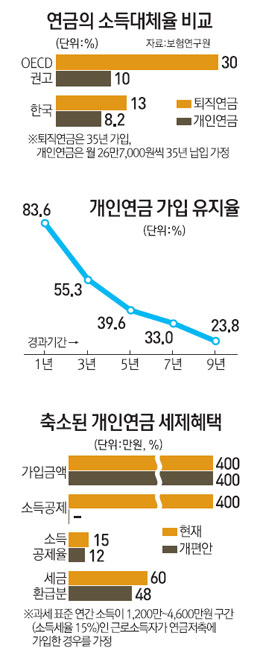

대표적인 예는 정부가 8월에 발표한 세제개편안이다. 이 개편안에서 개인연금 가입시 중산층, 특히 저소득층군에 부여하던 세제혜택이 오히려 축소됐다. 현재 연금저축은 최대 연 400만원까지 15%의 소득공제를 받을 수 있지만 개편안에 따르면 12% 세액공제로 바뀌었다. 예를 들어 과세표준 연봉이 4,000만원(소득세율 15%)인 직장인 A씨가 연간 400만원을 불입하는 연금저축에 가입했다면 현재 기준으로 15%가 공제되기 때문에 60만원의 세금을 돌려받을 수 있지만 개편안에 따르면 12% 세액공제가 되기 때문에 48만원으로 세금 환급분이 줄어든다. 더 큰 문제는 세제혜택이 축소되는 대표군인 이들 소득층은 과세표준 연봉이 1,200만원~4,600만원 구간인 우리나라의 전형적인 중산층이라는 점이다. 금융당국 관계자는 이와 관련해 "세제개편안으로 연금세제 혜택이 줄어드는 이들 15% 소득세율 구간은 세전연봉이 대략 3,000만원~7,000만원선으로 가장 두터운 중산층군을 형성하고 있다"며 "이들에 대한 연금 인센티브를 강화해 개인연금 가입을 독려해야 하는데 정부안이 되레 거꾸로 갔다"고 말했다.

가뜩이나 연금저축 가입률이 16.4%로 저조한데다 고소득층과 저소득층 간의 양극화가 뚜렷해 취약계층을 중심으로 정부 지원이 절실한 터에 오히려 가입유인을 감소시키는 쪽으로 정책방향이 역행한 것이다.

미래에셋은퇴연구소의 손성동 연금연구실장은 "개인연금은 국가연금 체계의 한 축으로 제도적 접근이 이뤄지기보다 일개상품 차원에서 다뤄지고 있다"며 "국민연금과 함께 명실상부한 국민 노후보장 체계를 형성하기 위해서는 정부의 보다 진지한 자세가 필요하다"고 말했다.

◇연금정책 데이터 인프라가 없다=삼성생명 퇴직연금연구소의 박준범 연금제도센터장은 "국민의 노후준비 정도가 어느 수준인지를 알 수 있는 자료 자체가 없고 자료가 없다 보니 노후보장 체계에 대한 제대로 된 연구보고서도 없다"며 "이런 상황에서 제대로 된 노후연금정책이 나오기 힘든 게 현실"이라고 설명했다.

OECD가 권고하는 노후연금 소득대체율은 사적연금 소득대체율 40%를 포함해 70%다. 금융당국 관계자는 "국민연금의 소득대체율 30%(30년 가입 기준)에다 사적연금의 대체율 20%를 합해 50% 정도가 현재 우리 국민의 노후대비 수준으로 파악된다"고 전했다.

정말 그럴까. 국민연금은 가입이 의무화돼 어느 정도 국민 평균 소득대체율로 신빙성이 있지만 사적연금은 결코 대표성을 띨 수 없다는 게 전문가들의 공통된 지적이다. 3월 보험연구원은 우리나라의 사적연금 소득대체율이 2012년 기준 21.2%에 이른다고 발표했다. 하지만 이 분석자료는 사적연금의 현실과 동떨어진 가정을 전제로 한다.

우리나라의 모든 근로자들은 퇴직연금에 들었으며 개인연금은 모든 국민이 월 26만7,000원의 상품에 가입해 있고 두 개의 사적연금 모두 35년의 가입기간을 가정한다는 것. 그러나 사업장 기준으로 퇴직연금 가입률이 14%에 그치고 개인연금 가입률은 16%에 머물고 있는 게 우리 현실이다. 전문가들은 사적연금 활성화 정책을 펴려면 먼저 국민연금과 연계해 우리 국민이 얼마나 사적연금으로 노후준비를 하고 있는지 현실진단부터 이뤄져야 하는데 여기서부터 제대로 된 자료가 없다고 지적한다.