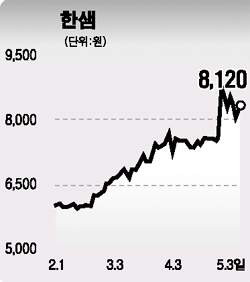

서울證 "부엌가구 매출 호전" 목표가 1만500원

한샘이 지난해 구조조정에 따른 실적악화를 딛고 올해 턴어라운드에 성공할 것으로 전망됐다.

서울증권은 3일 “한샘이 올해 신제품 ‘키친바흐’ 런칭으로 부엌가구 매출이 호전될 것으로 보이고 원재료 가격 하락에 따른 원가절감 효과로 수익성 개선이 예상된다”며 ‘매수’ 투자의견에 목표주가로 1만500원을 제시했다.

서울증권은 “한샘의 캐시카우(현금창출) 역할을 하는 부엌가구 부문 매출액이 소비회복과 ‘키친바흐’ 런칭으로 지난해보다 5.4% 상승할 것으로 예상된다”고 밝혔다. 이에 따라 특판 매출액과 수출이 다소 감소하겠지만 전체 매출액은 지난해보다 1.8% 증가한 3,957억원에 이를 것으로 내다봤다.

또 원가절감 및 효율성 제고를 통해 수익성이 큰 폭으로 개선될 것으로 전망했다. 원재료 가격이 하향 안정세를 보이고 있고, 원ㆍ달러 환율이 하락하면서 원가율이 크게 호전될 것으로 전망된다는 분석이다. 이에 따라 올해 영업이익률은 지난해 1.1%에서 4.6%로 증가하고 경상이익률 역시 지난해보다 3.6%포인트 개선될 것으로 예상했다. 서울증권은 한샘의 올해 영업이익을 지난해보다 318% 증가한 182억원으로 예상했으며, 순이익도 298.9% 늘어나 135억원을 달성할 것으로 내다봤다.

이와 함께 향후 배당성향이 늘어날 것으로 기대되고 일본과 미국의 현지법인이 꾸준히 성장하고 있는 점도 긍정적이라고 평가했다. 지분 15.18%를 보유한 무궁화구조조정기금 물량이 오는 9월 만기돼 유통될 경우 유동성 해소에도 도움이 될 것으로 전망했다.