|

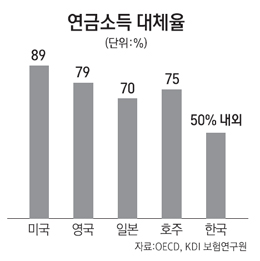

100세 시대를 대비하기 위해 연금산업을 활성화하는 방안도 금융위원회가 27일 밝힌 금융비전의 주요 과제다.

안정적인 노후소득을 보장하기 위해 가입하는 퇴직연금 예금자 보호가 강화된다.

현재 퇴직연금은 다른 금융상품과 합해 1인당 5,000만원까지 보호된다. 앞으로는 퇴직연금 중 개별 근로자가 운용책임을 지는 확정기여형(DC형)과 개인형퇴직연금(IRP형) 상품은 다른 금융상품과 별도로 1인당 5,000만원까지 보호된다.

금융위원회는 내년 예금자보호법 시행령을 개정해 이를 도입하겠다고 밝혔다. 다만 운용수익에 따라 수급하는 확정기여형에 일반 예금자와 마찬가지로 예금자보호법을 적용한다는 것은 다른 금융투자 상품과의 형평성 논란이 일 것으로 보인다. 금융위의 한 관계자는 "퇴직연금은 단순 투자상품이 아니라 노후를 보장 받기 위한 상품"이라면서 도입취지를 설명했다.

금융기관이 퇴직연금 신탁계약시 오는 2015년부터는 자사 상품을 편입할 수 없게 했다. 올해 4월 현재 편입비중은 50% 이하로 규제하고 있지만 내년에는 30%로 낮추도록 했다.

연금을 다루는 금융업권 전체와 공적ㆍ사적연금을 비교할 수 있는 종합 연금 포털도 마련하기로 했다. 은행ㆍ증권ㆍ보험상품 간 장단점과 업권 안팎의 상품수익률을 대조할 수 있고 세제혜택과 조기해지시 불이익을 알아볼 수 있다.

장수시대를 대비해 금융기관의 연금 자산운용능력을 높이기 위해 규제를 푼다. 장기채 시장을 활성화하고 채권수익률을 생명률에 연동해 위험을 나누는 장수채권 발행도 추진하기로 했다.

이와 함께 개인연금 가입을 넓히기 위해 회사 내 근로자 전체가 드는 개인연금은 가입절차를 단순화하기로 했다. 10년 이상 개인연금에 가입하면 수수료를 10% 할인한다. 또한 경제적 사정이 악화해 납입이 어려운 경우 한 회당 1년 한도로 2~5번까지 미룰 수 있다. 보험료가 밀려 계약 효력이 사라진 경우 현재는 밀린 보험료를 모두 내야 하지만 앞으로는 한 회차 보험료만 내면 계약을 살릴 수 있다.