|

국내에 달러 유동성이 넘쳐나면서 이를 흡수하기 위한 김치본드 발행이 내년에 크게 늘 것으로 예상된다. 달러표시채권인 KP물의 대체 수요가 김치본드로 옮겨갈 가능성도 커지고 있다. 김치본드는 국내에서 발행하는 외화표시채권으로, 국내의 풍부한 외화유동성을 이용해 기업들이 달러 등 외화를 조달하는 데 쓰인다

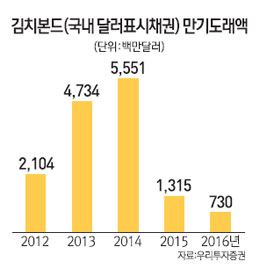

10일 금융투자 업계에 따르면 내년에 만기가 도래하는 달러표시채권 물량은 55억5,000만달러로 올해(47억3,000만달러)보다 17% 늘어날 것으로 전망된다.

기업별로는 포스코가 내년에 14억달러의 김치본드 만기가 예정돼 있고 KT(13억달러), GS칼텍스(7억달러), 대우인터내셔널(5억달러) 등도 채권 상환을 앞두고 있다.

김치본드는 국내 기업의 해외법인이 현지에서 달러를 조달할 때 발생하는 차환부담을 덜어주고 국내 본사의 지급보증도 받을 수 있어 조달 금리도 낮출 수 있는 장점이 있다. 국내 시장에서 달러 공급이 과잉상태인 경우 환율 안정에도 순기능을 한다. 지난 2007년 SK해운의 런던법인과 2009년 기아차의 미국생산법인이 국내에서 김치본드를 발행한 것이 대표적이다.

내년에 유독 김치본드 발행 증가가 점쳐지는 것은 시중에 넘쳐나는 달러 유동성 때문이다. 김치본드의 만기도래액이 내년에 정점을 칠 것으로 예상되는 가운데 김치본드를 통한 외화 확보와 국내 유동성 관리 방안 가능성도 높아지고 있어 발행 수요가 늘 수 있다는 설명이다.

임정민 우리투자증권 연구원은 "최근 들어 금리 메리트 등 국내 기업들의 발행여건도 개선되고 있다"며 "특히 국내시장의 달러 유동성 흡수를 유도하려는 정부 입장과도 맞물리면서 일부 공기업과 일반 기업들의 김치본드 발행 수요는 더욱 늘어날 것"이라고 예상했다.

달러표시채권인 KP물의 대체 수요가 김치본드로 옮겨갈 가능성도 높다. KP물은 국내에서 발행되는 김치본드와 달리 해외시장에서 자금조달을 위해 발행된다. 특히 내년에 만기가 돌아오는 KP물은 200억달러 규모로 사상 최대 수준으로 일부 공기업의 경우 발행여건이 허락할 경우 김치본드 발행을 검토할 수도 있을 것으로 예상된다. 회사채 시장이 양극화돼 있는 상태에서 우량 회사채 투자 수요가 김치본드 쪽으로 움직일 수 있다는 지적이다.

임 연구원은 "김치본드는 유동성이 낮다는 점이 제약요인이지만 KP물 투자자들에게는 매력적인 투자 대상이 될 수 있다"며 "내년 공사채 장기물 발행이 감소할 것으로 예상되고 일부 보험사는 KP물 투자 확대도 검토하고 있어 김치본드가 투자 대안으로 고려될 가능성이 높다"고 말했다. 특히 공사와 은행 중심의 KP물보다 김치본드는 일반 기업이 차지하는 비중이 높아 우량회사채에 대한 또 다른 투자수단으로 부각되고 있다는 평가다.

한편 한국광물자원공사는 지난달 2억6,000만달러 규모의 김치본드를 발행했다. 앞서 한국남동발전(2억달러)과 한진해운(1억5,000만달러)도 김치본드를 발행한 바 있다.