|

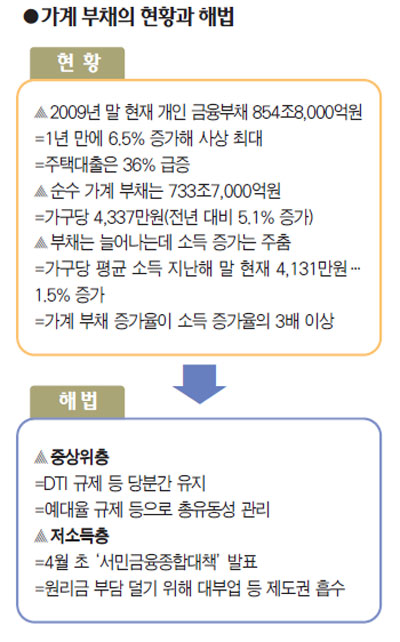

한국은행이 최근 내놓은 '자금순환 동향'을 보면 지난해 말 현재 우리나라 개인 부문의 금융부채는 854조8,000억원으로 사상 최대를 기록하면서 1년 만에 6.5%가 늘었다. 국민 한 사람당 1,753만원의 빚을 지고 있는 셈이다. 특히 개인이 예금은행에서 주택대출로 신규 조달한 자금은 전년보다 36%나 급등한 24조5,400억원에 달했다. 이는 부동산 거품 논란이 한창이던 지난 2006년의 26조8,796억원에 근접한 수준이다. 금리가 1%만 올라도 국민의 이자 부담이 8조원 이상 늘어나고 무엇보다 집값이 조금만 내려가도 빚 부담이 급증한다는 결론이 나온다. 개인 금융부채 가운데 소규모 기업과 민간 비영리단체 등을 제외한 순수 가계부채는 733조7,000억원. 이 역시 전년 말보다 45조4,000억원(6.6%) 늘었다. 가구 수로 따지면 가구당 4,337만원으로 전년보다 5.1% 증가했다. 해외 국가들과 비교하면 우리나라의 가계부채 증가 속도가 얼마나 심각한지를 쉽게 알 수 있다. 우리나라의 개인 금융부채가 6.5% 늘어난 데 비해 미국은 13조7,600억달러로 1.5% 줄었고 일본과 영국은 지난해 3ㆍ4분기를 기준으로 전년 동기보다 각각 0.6%, 1.6% 감소했다. 문제는 빚은 이렇게 급증하는 데 비해 가계의 소득은 좀처럼 늘지 않고 있다는 데 있다. 지난해 전국 가구의 평균소득은 4,131만원으로 전년보다 1.5% 늘어나는 데 머물렀다. 가계당 부채의 증가율이 소득 증가율의 세 배를 웃도는 기형적인 현상이 나타나고 있는 것이다. 이성태 한국은행 총재가 퇴임을 코앞에 둔 시점에서 "가계부채가 개인 가처분 소득의 14%에 이르는 상황은 지나치다"고 우려한 데 이어 이명박 대통령이 25일 가계부채의 증가 속도에 대해 면밀하게 모니터링할 것을 주문한 것도 이런 배경에서다. 가계부채가 이렇게 늘어나자 금융 당국도 최근 들어 관련 대책을 준비하기 시작했다. 방법은 중상위층과 저소득층에 대한 투트랙 접근이다. 중상위층에 대한 접근은 중장기적 관점에서 보고 있다. 전체 가계부채의 69%가 총 자산의 76%를 소유하고 있는 상위 20%에 집중돼 있는데 큰 틀에서는 문제가 되지 않을 것이라는 게 정부의 판단이다. 다만 주택담보대출의 증가만큼은 막을 방침이다. 건설업계 등의 끈질긴 요구에도 불구하고 부채상환비율(DTI) 등 규제를 유지하는 한편 예대율 규제 등을 통해 총 유동성을 관리해나갈 계획이다. 하지만 저소득층의 부채에 대해서는 대출 부담을 최대한 덜어주는 쪽으로 방향을 잡았다. 금융 당국은 오는 4월 초 내놓을 '서민금융 종합대책'에서 저소득층의 원리금 부담을 완화해주기 위해 대부업체 등을 찾고 있는 서민층에 제도권 금융기관에서 자금을 수혈해주는 루트를 넓히는 내용을 두루 담았다. 이를 통해 서민들의 이자 부담을 최대 10%포인트 이상 낮춰줄 수 있다는 것이 당국의 계산이다.