|

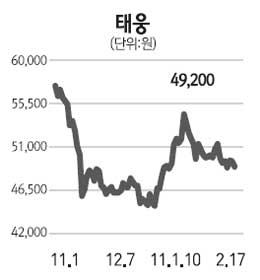

한 때 코스닥시장의 강자로 군림하던 조선기자재주가 실적 부진와 주가 하락이라는 2중고에 허덕이고 있다. 17일 코스닥시장에서 조선기자재 대장주인 태웅은 1.01%(500원) 내린 4만9,200원으로 장을 마감했다. 이틀째 하락세다. 전일 2009년과 비교해 저조한 실적을 전일 공개하며 주가도 내림세를 나타냈다. 태웅이 전일 공시상 밝힌 2010년 매출액은 3,456억2,328만원으로 2009년에 비해 35.38% 줄었다. 영업이익과 당기순이익도 2009년 대비 각각 80.48%, 65.33% 감소한 111억7,505만원과 111억842만원을 기록했다. 용현BM도 마찬가지. 2010년 244억원과 185억원의 영업 및 당기순손실을 기록했다고 지난 7일 알린 뒤 단 하루를 제외하고 전일 하락하는 급락세를 보였다. 이 기간 동안만 14.02% 내렸다. 이외에 2010년 영업 및 당기순손실을 기록했다고 알린 마이스코와 현진소재의 주가도 부진을 면치 못하고 있고, 아직 실적을 발표하지 않은 평산은 이날 하한가를 기록하는 등 급락세를 보이며 장 중 한 때 52주 최저가를 갈아치우는 불명예를 얻었다. 최원경 키움증권 연구원은 “조선기자재주가 실적감소와 주가하락이라는 2중고에 시달리는 배경에는 조선업계 불황이 자리하고 있다”며 “여기에 태웅과 마이스코 등 중심기업들이 생산설비를 무리하게 늘렸던 점도 영향을 줬다”고 설명했다. 최 연구원은 이어 “다만 조선업계 경기가 살아나고 있어 올해 하반기나 2011년 상반기부터는 2010년과 사뭇 다른 모습을 보일 수 있다”며 “점차 증가하는 수주량에 올해 하반기 단가가 올라갈 경우, 이들 기업이 실적이나 주가 면에서 턴어라운드할 가능성이 높다”고 덧붙였다.