여행수요 회복… "올 실적 턴어라운드"<br>원·달러환율 하락등 환경 긍정적<br>매출 890억·영업익 105억 목표<br>증권업계도 '매수' 추천 잇달아

| | 서울두투어는 ▲상품의 경쟁력 강화 ▲생산성 향상 및 유통채널 강화 ▲성과 지향적인 운영시스템 구축 및 근무환경 개선 등의 경 중구에 위치한 모두투어 본사 전경. 모영 방침을 통해 2010년을 '혁신을 통한 재도약'의 시기로 만들겠다는 계획이다. |

|

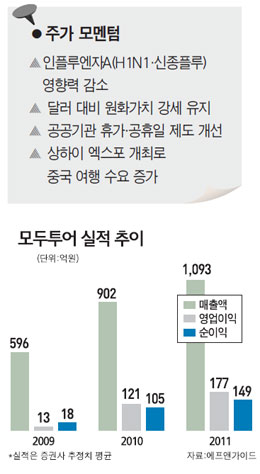

모두투어가 원ㆍ달러 환율이 하락하고 인플루엔자A(H1N1ㆍ신종플루) 영향력이 줄어들면서 여행수요가 회복돼 올해에는 실적이 턴어라운드 할 것으로 기대되고 있다.

관련업계에 따르면 모두투어의 올 1, 2월 예약률은 지난해 같은 기간보다 각각 123.5%, 56.4% 늘어날 것으로 전망됐다. 신종플루의 영향력이 점차 감소하고 겨울철 여행 성수기를 맞자 그 동안 밀려있던 해외여행 수요가 크게 늘어났기 때문으로 풀이된다. 또 지난 해 봄 원ㆍ달러 환율이 1,500원 대로 해외여행에 부담으로 작용했었지만 최근 달러화 약세로 1,100원 대까지 떨어져 여행수요 회복에 긍정적으로 작용했다.

흥국증권에 따르면 올해에는 ▲상하이엑스포 기간 중국과의 상호무비자 방문으로 중국지역 여행 수요 증가 ▲공공기관 및 기업체의 단체여행 재개 가능성 ▲공공기관 휴가ㆍ공휴일 제도 개선, 학교장 재량휴업 등 관광에 대한 정부의 우호적인 정책 등의 영향으로 해외여행 신규수요가 지속적으로 늘어날 것으로 분석됐다.

KB투자증권도 국내 전체 출국자수가 올해부터 매년 15% 이상 성장해 2013년에는 1,510만명에 달할 것으로 전망하며 특히 2011년 대체휴무제가 의무적으로 실시될 경우 해외여행 수요가 큰 폭으로 늘어날 것으로 예측했다.

모두투어는 이같은 우호적인 영업환경 속에 ▲상품의 경쟁력 강화 ▲생산성 향상 및 유통채널 강화 ▲성과 지향적인 운영시스템 구축 및 근무환경 개선 등의 경영 방침을 통해 2010년을 '혁신을 통한 재도약'의 시기로 만들겠다는 계획이다. 홍기정(사진) 모두투어 사장은 지난 달 열린 '2010년 경영계획 발표' 자리에서 "2010년에는 환율 안정과 정부의 대체 휴일제 도입 등을 통해 여행업계가 기회를 잡게 됐다"며 "조직의 체질 개선과 성과중심의 운영으로 기회를 최대한 활용하겠다"고 다짐했다.

모두투어는 올해 패키지 송출인원(여행객) 목표를 지난해보다 50.1% 증가한 62만명으로 잡았다. 한편 매출액과 영업이익 역시 각각 46.7%, 535.2% 늘어난 890억원, 105억원을 달성한다는 계획이다.

증권업계 역시 모두투어의 올해 전망을 밝게 내다보고 '매수' 추천을 잇달아 내놓고 있다.

송창민 KB투자증권 연구원은 "모두투어가 지난 해 최악의 상황을 벗어나 정상적인 영업환경에 진입하고 있다"며 "성장성과 수익성을 모두 회복하는 만큼 긍정적으로 접근해야 한다"고 분석했다. KB투자증권은 모두투어에 대해 투자의견 '매수'와 함께 목표주가 3만1,000원을 제시했다.

김영재 흥국증권 연구원도 "업황 개선 추세가 올 하반기까지 이어질 가능성이 높아 주가의 추가 상승 여력이 충분하다"며 목표주가 3만2,400원을 제시했다.

한익희 현대증권 연구원 역시 "올해 긍정적인 소비경기에 힘입어 여행수요가 확대돼 모두투어의 목표주가(3만2,000원)까지는 무난히 도달할 것"이라며 "단기 조정시 '매수'의 기회로 삼아야 한다"고 조언했다.

다만 경쟁사인 하나투어에 비해 규모가 작다는 점이 모두투어의 약점으로 꼽히지만 이 역시 점차 개선될 것으로 전망됐다. 송 연구원은 "모두투어는 베스트파트너(유통) 지점을 현재 750개에서 1,500개까지 늘릴 계획을 갖고 있다"며 "경쟁사와의 규모 차이는 점차 축소될 것"이라고 분석했다.

[애널리스트가 본 이 회사]

도매 여행업계 2위…강력한 유통 네트워크 보유도 강점

모두투어는 패키지 해외여행 상품 기획 및 판매를 주력으로 하는 도매 여행업체다. 2008년 출국자 수 점유율 7.1%를 기록하며 하나투어에 이어 업계 2위에 올랐다. 모두투어는 1989년에 '국일여행사'로 설립돼 긴 업력을 기반으로 강력한 유통 네트워크를 보유하고 있다. 2005년에는 모두투어네트워크로 사명을 바꾸고 코스닥시장에 상장됐으며, 공격적인 마케팅 집행 등으로 브랜드 인지도의 향상을 이뤘냈다.

2008년의 패키지 여행상품과 항공권의 매출액 비중이 각각 65%, 31%로, 항공권 부문은 향후 대한항공 등의 제로컴(도매업체에 주는 항공권 판매수수료 폐지) 정책이 시행되면, 볼륨 인센티브(우수고객 할인제도) 등으로 매출 비중이 대체될 수 있을 것으로 전망된다.

모두투어는 2009년 초부터 진행된 관리 회계 전산화 과정을 통해, 영업 프로세스 투명화와 효율성 증진을 도모하고 있다. 2009년의 고객 수탁금 대비 영업수익률은 평균 16.9%로 2008년의 14.3% 대비 2.6%포인트 상승했으며, 2007년에 비해서도 안정화된 것으로 판단된다.

2010년 예상 매출액과 영업이익은 전년 대비 각각 58.0%, 1,293.3% 증가한 930억원, 150억원으로, 업황 회복의 수혜를 받을 것으로 전망된다. 현재 보유하고 있는 현금성 자산은 약 235억원이며, 무차입 경영을 실현하고 있다. 주주가치 제고를 위해 매년 25% 수준의 배당 성향을 유지했으며, 내년 배당 성향은 약 30%로 상향될 전망된다.

- 김창권 대우증권 연구원

|