|

|

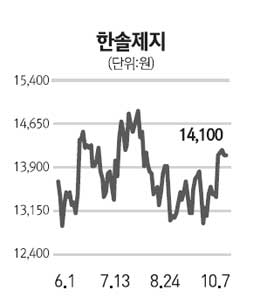

나은채 한국투자증권 연구원 한솔제지는 인쇄용지, 백판지, 특수지를 포함하여 총 140만 톤의 제지 생산능력을 보유한 국내 1위 종합 제지업체이다. 인쇄용지와 백판지는 시장점유율 40%, 특수지는 50%에 달해 독보적인 시장 지위를 보유하고 있다. 지난 2009년 톤당 400달러 대까지 하락했던 펄프가격이 올 들어 급등, 지난 7월 국제 하드우드 펄프 가격은 톤당 920달러까지 올라 한솔제지의 수익성 저하에 대한 우려가 제기됐다. 실제 3ㆍ4분기 영업이익은 전년대비 34% 감소한 339억원에 그쳐 시장 예상치를 밑돌 것으로 보인다. 그러나 우려가 고조된 현 시점이 오히려 투자의 적기가 될 수 있다. 우선 백판지, 특수지 등 호조가 올해 실적 호조를 견인하고 있다. 내년에도 경쟁업체의 공장이전으로 인한 수급 공백이 예상돼 백판지 부문 호조는 당분간 지속될 전망이다. 펄프 가격도 3ㆍ4분기부터 하락 추세로 전환했다. 국제 하드우드 펄프가격은 톤당 920달러를 고점으로 현재 870달러까지 하락했고 한솔제지의 펄프 구매가격도 톤당 700달러 수준까지 하락한 것으로 파악된다. 수출 환경이 개선되고 있는 점도 긍정적이다. 최근 미국 시장에서 중국, 인도네시아 제지업체 대한 상계관세 및 반덤핑 최종 판정이 이루어졌는데, 이에 따른 반사이익도 예상된다. 영업 환경 개선과 더불어 재무 구조 및 자회사 실적 개선 등에 대한 기대감도 유효하다. 또한 현 주가 기준 배당수익률이 3.5% 수준이어서 주가의 하락 리스크도 제한적으로 판단된다. 한솔제지에 대해 투자의견 매수와 목표주가 2만원을 제시한다.