작년보다 4.9% 증가… 화학·윤활유 생산량 확대로

SK가 화학 등 비석유사업 부문의 호조로 3ㆍ4분기에 시장예상 수준을 다소 웃도는 양호한 실적을 거둔 것으로 나타났다.

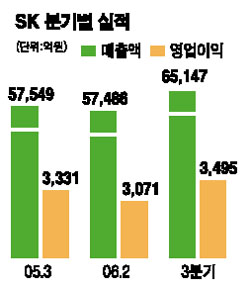

24일 SK는 3ㆍ4분기 매출액이 6조5,147억원으로 전년 동기 대비 13.2% 증가했으며 영업이익은 3,495억원으로 4.9% 늘었다고 밝혔다.

3ㆍ4분기 영업이익률은 5.4%로 지난해 같은 기간의 5.8%보다 0.4%포인트 줄었지만 이익규모는 시장 예상치 3,300억원을 웃돌았다.

3ㆍ4분기 실적의 특징은 매출의 70%를 차지하는 석유사업이 정제마진 축소로 이익이 감소한 반면 화학 및 윤활유 부문은 생산량 확대에 힘입어 선전한 것이다.

석유사업 부문의 영업이익은 966억원으로 전년 동기 대비 20.7% 감소했으며 영업이익률도 2.1%로 전체 영업이익률의 절반에도 못 미쳤다. 이는 정유사들의 정기보수 감소로 석유제품공급이 늘면서 단순 정제마진이 크게 줄었기 때문이다.

반면 화학사업의 영업이익은 30% 이상 증가한 1,394억원에 달했으며 윤활유 부문 영업이익도 562억원으로 51% 늘었다.

최지환 NH투자증권 연구원은 “연산 65만톤 규모의 BTX(벤젠ㆍ톨루엔ㆍ자일렌) 공장이 지난 5월 조기 완공된 이후 하반기 본격적인 가동에 들어가면서 생산량이 크게 늘었다”며 “윤활유 부문도 설비확충을 통한 매출확대가 이익개선의 가장 큰 요인”이라고 분석했다.

4ㆍ4분기도 정제마진의 회복세와 화학ㆍ윤활유 부문의 증설효과에 따라 3ㆍ4분기 수준의 실적을 유지할 것으로 전망되고 있다. NH투자증권은 SK의 4ㆍ4분기 매출액과 영업이익을 각 6조5,823억원, 3,500억원 정도로 추정했다. 최 연구원은 “내년 석유 및 화학시황이 하락 사이클을 탈 것으로 전망되고 있어 큰 이익개선을 기대하기는 어렵다”며 “하지만 석유개발사업 부문에서 가시적 성과가 나올 경우 주가 모멘텀으로 작용할 것”이라고 말했다.

한편 이날 SK 주가는 자사주 매입 및 실적 재료 노출로 상승세가 둔화돼 전날과 같은 6만5,000원으로 장을 마쳤다.