22일 세계저축은행협회 아태총회<br>정찬우 금융硏 연구위원 '서민금융방향' 발표<br> "저축은행등 규제 완화로 소액신용대출도 활성화"

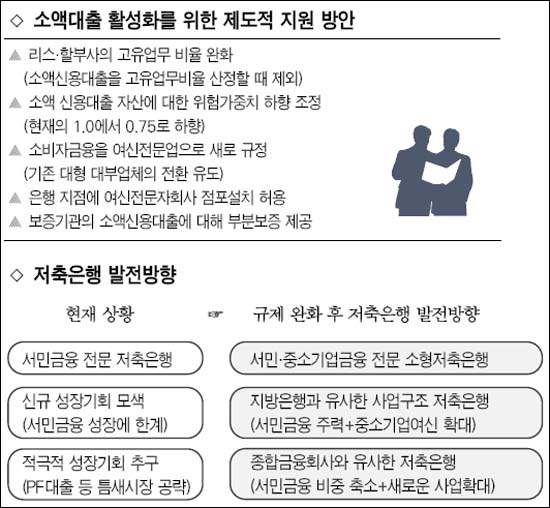

저축은행의 업무범위를 원칙적으로 은행ㆍ종합금융사와 같이 폭 넓게 허용하고, 개별사의 건전성과 경영투명성에 따라 업무범위를 정해야 한다는 주장이 제기됐다. 또 소액신용대출을 확대하기 위해선 저축은행 등 비(非)은행금융회사에 대한 규제완화가 우선돼야 한다는 의견이 제시됐다.

정찬우 금융연구원 수석연구위원은 22일 서울 롯데호텔에서 열린 ‘세계저축은행협회(WSBI) 제14차 아태총회’에서 ‘서민금융체계의 방향’이라는 주제발표를 통해 이같이 주장했다.

정 연구위원은 “서민금융 활성화는 서민금융기관의 역량을 강화하는 데서 출발해야 한다”며 “서민금융기관의 수익성과 체질이 개선되면 서민을 대상으로 한 금융서비스를 적극적으로 제공할 수 있을 것”이라고 밝혔다. 그는 “이를 위해 우량 저축은행의 경우 지방은행과 동일한 수준의 업무를 취급할 수 있도록 허용해야 한다”고 지적했다.

구체적으로는 ▦국공채 판매 및 중개 ▦M&A 중개, IPO 주선 등 투자은행 업무 ▦CD 발행 및 지급보증 업무 확대 ▦외국환매매, 외화예금 및 대출업무 등이 필요한 것으로 제시됐다. 이처럼 업무 범위를 확대해야 수익성을 높일 수 있기 때문이다.

그는 또 저축은행중앙회나 새마을금고연합회가 증권사, 부동산신탁회사 등을 운용해 여유자금 운용 수익을 높일 수 있도록 유도해야 한다고 덧붙였다.

한편 정 연구위원은 리스 및 할부금융사의 경우 ▦고유업무비율 50% 기준 완화 ▦소액신용대출의 경우 위험가중치 하향 조정 ▦고객 분석자료 공유 등이 필요하다고 주장했다.

그는 저신용자가 대출을 받을 경우에는 휴면예금관리재단이 부분보증을 제공함으로써 취약계층을 지원해야 한다고 지적했다. 그는 “사회안전망 구축 차원에서 자활의지가 강한 이들에게는 금융서비스를 받을 수 있게 해줘야 한다”며 “금융정책 및 감독당국은 서민금융을 발전시키겠다는 중장기적인 비전과 로드맵을 마련해야 한다”고 강조했다.

휴면예금관리재단은 금융권의 휴면예금을 재원으로 저소득층 복지사업을 위해 지난 4월 출범한 단체다.