22일부터 가지급금 지급 <br>인터텟 신청하면 즉시 본인계좌로 들어와 <br>5000만원 초과예금은 일부 보전 가능성

금융회사가 문을 닫을 때마다 되풀이되는 일이지만 이번에는 무려 64만명의 예금이 묶이면서 이들에 대한 보호 장치에 관심이 모아지고 있다. 정부는 이번에는 지급 절차를 최대한 당기기로 하고 우선 오는 22일부터 가지급금에 대한 지급에 들어간다.

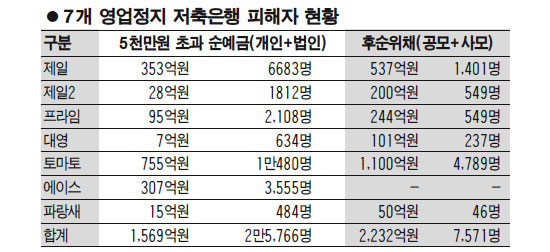

예금자들은 예금자보호법에 따라 5,000만원까지 예금을 보호 받는다. 재원은 예금보험공사가 조성한 예금보험기금이다. 가족이라도 명의만 다르면 각각 1인당 5,000만원까지 보장된다. 예금과 대출을 모두 보유한 예금자는 예금에서 대출금을 차감한 금액이 기준이다. 1억원을 예금하고 6,000만원을 대출 받았다면 차액인 4,000만원을 전액 돌려받는다.

급전이 필요한 예금자들은 22일부터 가지급금과 예금담보대출을 통해 최대 4,500만원까지 지급 받을 수 있다. 가지급금은 최대 2,000만원까지 받을 수 있다. 신청은 예보 홈페이지나 해당 저축은행 지점을 이용하면 된다. 예금주가 미성년자라면 부모가 가족관계증명서 등을 갖고 와야 한다. 군복무자는 복무확인서 및 소속부대장이 확인한 위임장이 필요하고 해외에 살고 있다면 현지 대사관(영사관)의 확인을 받은 위임장이 있어야 한다. 인터넷(dinf.kdic.or.kr)으로 가지급금을 신청하면 기다리는 시간 없이 즉시 본인 계좌로 가지급금이 이체되므로 편리하다. 가지급금은 원금의 일부를 빼서 주는 것이기 때문에 이를 받았다고 약정 금리가 변하지는 않는다.

가지급금으로 부족한 예금자는 22일부터 예금을 담보로 최대 2,500만원까지 대출 받을 수 있다. 다시 말해 가지급금과 예금담보대출을 포함해 1인당 총 4,500만원까지 예금을 미리 지급 받을 수 있다는 얘기다. 예금담보대출은 우리은행ㆍ국민은행ㆍ농협 등에서 받을 수 있다. 대출기간은 통상 6개월이며 필요시 3개월 단위로 연장 가능하다.

5,000만원을 초과하는 예금은 보호를 받을 수 없다. 다만 일반 채권자의 지위에서 저축은행 청산 후 남는 돈으로 일부를 보전 받을 수 있다. 과거 사례를 보면 5,000만원 초과 예금 가운데 예금자에게 보전된 비율은 30% 안팎이다. 금융당국은 대주주 등 부실책임자들에 대한 재산환수 등을 통해 5,000만원 초과 예금자에 대한 파산배당을 최대화할 방침이다.

영업정지 저축은행은 예금 입출금 업무가 전면 중단된다. 하지만 신규대출을 제외한 상환ㆍ이자수납ㆍ만기연장 등 대출금업무는 정상적으로 이뤄진다.

후순위채 보유자도 원칙적으로 보호되지 않는다. 금융감독원은 불완전판매에 따른 후순위채 피해자를 최대한 보호하기 위해 '신고센터'를 개설했다. 분쟁조정위원회에서 불완전판매가 인정되면 조정을 권고하고 피해자와 저축은행이 이를 수락하면 재판상 화해와 같은 효력이 발생해 파산재단에서 배당을 받게 된다. 그러나 배당액 한도에서 보상을 받기 때문에 전액을 보전 받기는 사실상 불가능하다. 저축은행이 조정을 수용하지 않으면 소송을 제기해야 하며 비용은 금감원에서 지원 받을 수 있다.