매입절차 간편, 상속·증여 가능한 '투자용' 인기

‘주거용 해외부동산 투자는 지고 투자용이 뜬다’

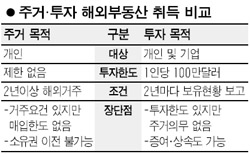

외국에 거주하지 않더라도 100만달러까지 해외의 주택이나 토지를 구입할 수 있게 됨에 따라 투자 패턴에 상당한 변화가 예상된다. 특히 거주목적인지, 투자목적인지를 명확히 설정한 후 접근해야 한다는 게 전문가들의 지적이다.

주거용 해외주택구입은 이미 지난 3월부터 투자한도가 모두 풀렸다. 올 들어 지난 15일까지 신고된 개인의 해외 주거용 부동산 구입은 총 180건, 6,825만달러로 갈수록 늘고 있다. 이번에 허용된 투자목적 부동산 취득은 일단 투자한도를 100만달러로 묶어, 지금 당장 미국의 초호화 고급주택을 사기는 힘들다.

한상언 신한은행 PB팀장은 “투자용과 거주용의 경우 모기지(주택담보대출) 사정이 다를 수 있어 자신의 재무상황에 따라 선택해야 된다”고 말했다. 종자돈이 부족해 현지에서 50%가 넘는 대출이 필요한 사람은 투자용 보다 거주용이 유리하다. 미국의 경우 현지 소득이 없는 외국인에게는 주택가격의 30~40%까지 대출한도를 제한하고 있다.

최근 미국의 모기지론 금리가 상승세를 보이고 있는 점도 유념해야 한다. 이달 현재 30년만기 모기지론 금리는 6.59%로 6주 연속 상승, 2002년 이후 4년 만에 최고치를 경신했다. 15년만기와 5년만기도 각각 6.22%, 6.21%로 오름세다. 다만 주거용은 2년이상 해외에 거주해야 되며 1년에 최소한 6개월동안은 해당 주택에서 살고 있다는 것을 증명해야 된다. 반면 투자목적은 거주여건에 구애 받지 않는다.

소유권 이전문제는 좀 더 확연한 차이를 보인다. 주거용은 상속ㆍ증여가 원천적으로 불가능하지만 투자용은 관련 비용만 감수하면 된다. 재경부 관계자는 “구입절차나 사후관리 측면에서 투자 목적이 주거목적 보다 간편해 100만달러 이하 부동산은 대부분 투자용으로 대치될 것”이라며 “투자지역도 이전의 미국, 캐나다 등에서 벗어나 동남아로 확산될 것으로 기대된다”고 말했다. 정부는 순차적으로 투자한도를 상향 조정한 뒤 오는 2008~2009년께 완전 자유화할 예정이어서 중장기적으로 투자용 해외부동산 취득이 주거용을 모두 흡수할 전망이다.