금감원, 53개 은행에 "리스크 관리 철저히 하라" 공문<br>업계선 긍정 평가속 "거래 더 힘들어져" 우려도

금융감독원이 은행과 대부업체와의 거래를 원칙적으로 승인했다. 그러나 은행이 대부업체와 거래할 때 위험분석과 검증절차를 강화하고 거래기록ㆍ관리를 철저히 할 것을 요구했다.

관련 업계는 금감원이 은행과 대부업체의 합법적인 거래를 인정한 첫 케이스라고 긍정적으로 평가하면서도 정서법 등 평판 리스크를 감안하면 실제 거래는 당분간 힘들 것으로 보고 있다. 결국 금감원이 은행에 공을 떠넘기면서 행정소송과 거래를 동시에 막는 1석2조의 효과를 노렸다는 분석이다.

은행업계에 따르면 금감원은 최근 ‘대부업자와의 여신거래 및 자산유동화 지원 관련 리스크 관리 강화’라는 공문을 53개 국내외 은행에 보내 대부업자와 거래를 하되 신중에 신중을 기할 것을 주문했다.

금감원은 공문을 통해 “일부 은행이 대부업자에 직접대출, 자산유동화 수탁, 담보자산 신탁 등을 통해 직간접적으로 상당한 규모의 자금조달을 지원했다”고 사실관계를 인정한 후 “대부업체와 거래할 때는 신용 리스크, 평판 리스크를 보다 다각적으로 분석ㆍ평가하고 리스크관리위원회 등의 적절한 검증절차를 거치는 등 리스크 관리체계를 강화함과 동시에 여신심사와 감리 때 대부업 영위 여부 등을 정확히 파악하고 대부업자와의 거래현황 기록, 관리도 철저히 해줄 것”을 강조했다.

금감원의 한 관계자는 “은행이 리스크 관리를 철저히 하고 필요한 절차를 다 밟으면 대부업체와의 거래도 원칙적으로 가능하다는 의미”라며 “대부업체와의 거래 여부는 은행들이 판단할 사항”이라고 설명했다.

은행들은 금감원의 공식입장이 확인된 만큼 대부업체와의 거래에서 리스크 관리를 강화하겠다는 입장이다. 시중은행 투자금융부의 한 관계자는 “은행이 대부업체의 사무수탁 업무를 결정할 때는 부장 전결 사항이었지만 앞으로는 관련 부장간의 합의를 거치도록 할 계획”이라며 “지금까지 대부업체와 해오던 합법적인 거래를 인정받았다는 것은 긍정적”이라고 평가했다.

그러나 금감원이 평판 리스크와 거래기록 관리 강화 등을 주문해 오히려 은행이 대부업체와 거래하기가 더 힘들어졌다는 입장이다. 시중은행 기업여신담당 본부장은 “지금까지 리스크관리위원회가 대부업체와의 거래를 통과시켜준 경우가 없었다”며 “금감원이 평판 리스크 관리를 강조한 만큼 은행들이 대부업체와 거래하기는 더 힘들어질 것”으로 전망했다.

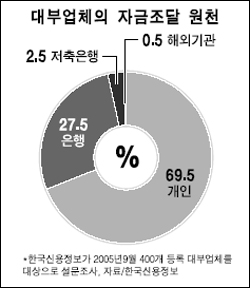

한편 한국신용정보가 설문 조사한 바에 의하면 400개 등록 대부업체들은 필요자금의 27.5%를 은행에서, 2.5%를 저축은행에서 조달하는 것으로 나타났다.