샐러리맨들 연말정산 계절 다가왔는데…<br>■ 사례별로 살펴본 포인트<br>주민등본에 등재안된 가족도 소득공제 가능<br>시력보정용 안경등 구입비용도 연 50만원까지<br>연금상품은 연 240만원 한도내 불입해볼만

샐러리맨의 지갑을 ‘유리지갑’이라고 말한다. 샐러리맨의 소득은 자영업자에 비해 완전히 노출되기 때문에 상대적 박탈감이 큰 게 사실이다. 이러한 이유로 연말정산에는 항목별 공제 등 자영업자 보다 상대적인 조세혜택을 부여하고 있다. 이제 아침 저녁으로 쌀쌀함을 느끼게 하는 계절이다. 연말정산을 위해 각종 구비서류를 챙기고 혜택을 받을 수 있는 상품을 기한 내에 가입하는 것이 필요하다. 연말정산을 통한 ‘세테크’를 미리미리 준비하여 13월차 특별 보너스를 챙기도록 하자.

올 연말정산은 지난해에 비해 월급쟁이의 혜택이 상대적으로 줄어들 것으로 보인다. 즉 월급쟁이의 연말정산 중 많은 부분을 차지하는 신용카드 소득공제금액이 현재 총 급여액의 15%를 초과하는 금액의 20%에서 15%로 줄어들었기 때문이다. 따라서 신용카드 사용을 통한 소득공제 부분은 일정부분 감소할 것으로 예상된다.

반면 올해부터는 퇴직연금 불입액에 대한 소득공제가 추가로 허용된다. 기존 연금저축 불입액(연간 한도 240만원)과 통합돼 운용되며, 이에 따라 연간한도도 300만원으로 늘어난다.

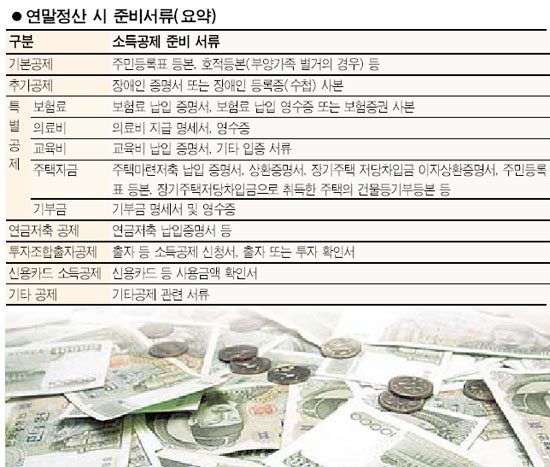

연말정산을 할 때 반드시 짚고 넘어가야 할 중요한 포인트를 사례별로 짚어보자.

연말정산을 할 때 기본공제 대상자는 본인과 배우자 그리고 생계를 같이하는 가족이다. 만약 소득없는 고령의 부모를 모시고 산다면 맞벌이 부부의 경우 소득이 더 많은 사람의 연말정산 기본공제 대상자로 하는 것이 더 많은 소득세 환급을 받을 수 있다. 이 때 주의해야 할 점은 주민등록등본에 등재되어 있지 않은 가족도 소득공제를 받을 수 있다는 점이다. 동거가족으로서 일시 퇴거자임을 증명하거나 직계존속이 주거의 형편에 따라 별거하고 있는 경우에도 증빙서류를 갖춰 인적공제가 가능하다.

기본공제 대상자가 되는 부양가족의 범위로는 직계존비속(처가 포함), 본인과 배우자의 형제자매를 포함해 금년부터는 생계를 같이하는 계부모도 포함된다.

의료비 공제의 경우 근로자가 기본공제 대상자를 위해 지출한 의료비가 총급여액의 3%를 초과하는 금액에서 총 500만원을 한도로 공제받을 수 있으며, 경로우대자 및 장애인 의료비와 근로자 본인에 대한 의료비 지출액은 한도 없이 전액 공제를 받을 수 있다. 특히 의료비 공제 중 시력보정용 안경 또는 콘텍트랜즈 구입비용도 1인당 연 50만원 범위 내에서 의료비 공제금액에 포함되므로 주의하여 챙길 필요가 있다.

보장성 보험 또한 연간 100만원을 한도로 소득공제가 가능하며, 이와는 별개로 기본공제 대상자 중 장애인이 있어서 가입한 장애인 전용보험료는 100만원 한도 내에서 추가로 공제가 가능하다.

현재 국민연금법에 의한 국민연금은 사회보장성 강제 연금으로 불입액 전액이 소득공제가 된다. 그리고 은행이나 보험사에서 판매하는 연금상품은 연간 불입보험료 240만원을 한도로 전액 공제를 받을 수 있으므로 연말에 여유자금이 생긴다면 소득공제 가능액까지 보험료를 불임하고 노후대책도 세우는 지혜가 필요하다.

또한 2000년 12월 31일 이전에 가입한 개인연금저축이 있다면 불입액의 40%(연 72만원 한도) 내에서 추가공제가 가능하므로 기존 가입자는 절세측면에서 해지하지 않고 계속 유지하는 것이 유리하다.

이 밖에도 교육비 공제, 기부금 공제 등 해당 내용을 세심하게 파악해 준비하면 과세표준액을 낮출 수 있는 항목들이다.