|

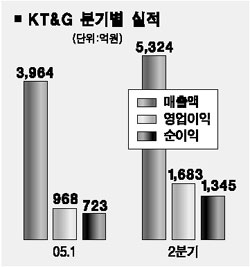

KT&G가 28일 올 1분기보다 개선된 2분기 실적을 내놓아 앞으로 주가의 추가 상승 가능성이 있는 것으로 분석됐다. KT&G는 이날 2분기 매출과 영업이익이 5,324억원과 1,683억4,900만원으로 지난해 같은 기간보다는 20.9%와 37.9% 감소했지만 순이익은 1,345억3,000만원으로 58.9% 증가했다고 밝혔다. 하지만 올 1분기와 비교하면 매출과 영업이익, 순이익이 각각 34.3%, 74.0%, 86.1% 늘어났다고 덧붙였다. 회사측은 “매출과 영업이익이 작년보다 줄어든 것은 지난해 말 담배가격 인상에 앞으로 인해 앞당겨 팔렸던 가수요 물량이 아직 해소 과정에 있고, 당기순이익 증가는 영업외비용이 지난해보다는 줄었기 때문”이라고 설명했다. 이에 대해 백운목 대우증권 내수팀장은 “지난해 가수요가 평년보다 20%이상 늘어 내년부터 해소될 수 있을 것”이라며 “지난해와 비교할 때 실적감소는 당연한 것이며 점차 실적이 호전돼 주가도 상승할 것”이라며 목표주가 5만2,000원을 제시했다. 그는 이어 주주중시 경영에다 64%에 달하는 외국인지분율에도 불구하고 해외 담배회사에 비해 크게 저평가돼 있다는 점을 긍정적 요인으로 꼽았다. 반면 노무라증권은 KT&G에 대해 적정주가를 3만7,000원으로 유지한 가운데 투자의견을 비중축소로 하향 조정했다. 연말까지 대폭적인 세금 인상이 없는 것이 더 긍정적일 수 있다고 보지만 올해 실적에 대한 시장 컨센서스가 지나치게 높아 보인다는 게 그 이유다.