|

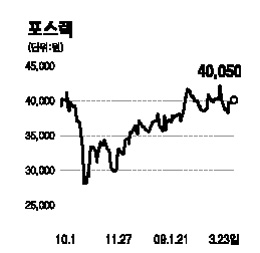

종합 내화물 업체이자 포스코의 관계회사인 포스렉에 대해 목표주가 5만3,000원과 투자의견 ‘매수’를 제시한다. 포스렉의 투자 포인트는 첫째, 철강업황 둔화에도 불구하고 올해 광양 석회소성설비 임대 운영 본격화에 따른 신규 매출 발생 및 포스코의 고급강 생산 증가에 따른 고급 내화물 판매 증가가 예상되기 때문이다. 포스렉의 올해 1ㆍ4분기 영업이익은 전년 동기 대비 47.4% 늘어나고 올해 전체 영업이익은 전년 대비 36.4% 증가할 것으로 보인다. 둘째, 추가 설비투자가 없는 석회소성설비 임대 운영이 자기자본이익률(ROE) 성장으로 이어질 것으로 전망된다. 올해 예상 ROE는 20.9%로 사상 최고 수준으로 기대되는데 이는 밸류에이션을 크게 높이면서 포스렉에 대한 평가를 끌어올릴 것이다. 셋째, 포스렉은 사실상의 무차입 회사로 안정적 재무구조를 보유해 올해 말 기준 예상 부채 비율은 30.1%, 순현금은 647억원(시가총액의 27.6% 규모)으로 추정된다. 현 주가는 2009년 예상 PER 6.6배, PBR 1.3배 수준이고 포스렉의 안정적인 매출 및 이익성장과 무차입 경영의 안정감 등을 고려할 때 현재의 밸류에이션은 매력적이며 장기적 관점에서 투자가치가 높다고 판단한다.